支付之家获悉,为提高商户服务效率和体验,防范交易风险,微信支付“商家红包/现金红包”功能已升级为“商家转账”。

自2026年5月13日起,新开通商户可通过“商户平台-产品中心-商家转账”申请开通并使用;已开通原功能的商户使用原功能暂不受影响。

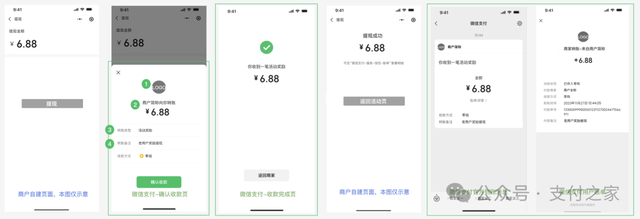

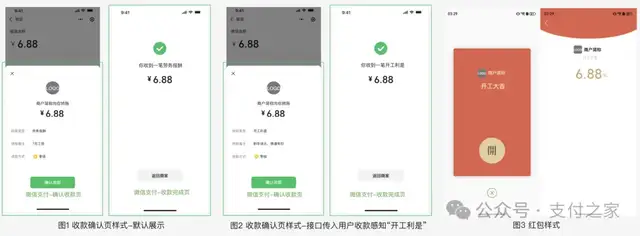

微信支付文档显示,商家转账支持微信商户向微信用户零钱转账,商户可将相关能力集成到自有业务系统。商家转账升级版本已于2025年1月15日正式上线,支持用户确认收款模式和用户授权免确认模式。文档中已包含红包样式能力,用户收款时可展示红包形式。

红包体验仍可保留。文档显示,商家转账的用户收款样式可选择“收款确认页样式”和“红包样式”。红包样式下,用户收款时展示红包形式,但单笔金额需小于等于200元。红包成为商家转账中的一种收款展示方式,并不代表所有商家转账场景都按红包形式展示。

微信支付文档将商家转账场景列为现金营销、企业赔付、佣金报酬、采购货款、二手回收、公益补助、行政补贴、保险理赔等类型。不同场景对应不同资料和报备信息,商户向个人用户发放资金不再只按“红包”理解。

从产品名称和用户感知看,原“商家红包/现金红包”更容易被理解为营销奖励、活动返现、用户激励等红包类场景。商家转账覆盖范围更宽,把不同类型的商户向个人用户发放资金行为拆分管理。对商户来说,红包可以是前台展示样式,后台则需要匹配具体转账场景和资金用途。

公告提到“防范交易风险”,对应到商家转账文档中,主要体现在场景资料、收款人校验、接口安全、异常重试和转账凭证几类规则上。红包功能本身并不等同于风险,但商户向个人用户发放资金,会涉及资金用途、收款人身份、活动真实性、状态确认和凭证留存。

若不同资金发放场景都被简单包装成“红包”,资金用途识别和后续核验难度会增加。

申请条件也体现了这种变化。文档显示,商家转账要求商户具备良好的信用记录,商户号历史无风险行为,目前暂不支持小微商户。商户在开通和提额环节,需要按商户平台指引提交转账场景证明资料。选择行政补贴、保险理赔、公益补助等场景时,还需要额外提供资料。

接入商家转账前,商户需要完成安全联系人、接口规则、开发参数和请求来源IP等配置。文档明确,使用商家转账时必须设置请求来源IP,仅设定IP可调用商家转账API。这类要求直接对应商户发放资金时的接口安全和异常风险控制。

在发起转账时,商户需要传入转账场景ID,并通过接口字段上传转账场景报备背景信息。不同场景对应不同传值要求。以现金营销为例,商户需要填写活动名称、奖励说明;企业赔付场景需要填写赔付原因;公益补助场景涉及备案名称和备案编号。商户发起转账时,金额、收款人信息和业务背景需要一并进入系统记录。

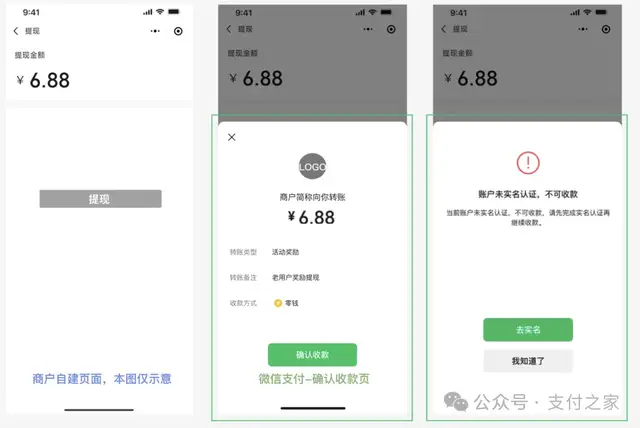

实名校验也有明确分层。文档显示,单笔金额低于0.3元不支持传入姓名校验;0.3元(含)至2000元(不含)由商户自主决定是否传入姓名校验;2000元及以上必须传入用户姓名校验,并需使用微信支付公钥加密。对高金额转账来说,收款人身份核验要求更明确。

商家转账的用户收款流程分为两种。用户确认收款模式下,商户调用发起转账接口创建转账单后,需要拉起微信收款确认页面,引导用户在微信内确认收款。在用户确认收款之前,商户可以调用撤销转账接口撤销转账。如果用户24小时内未确认收款,系统会自动关单并退款至商户资金;由于系统关单时间可能超过24小时,商户仍需通过查询接口核实状态。

用户授权免确认模式适合多次收款或审核后转账场景。用户完成授权后,商户可调用接口直接向用户发起转账,无需用户逐笔确认收款。用户可以通过微信支付入账消息中的收款设置关闭授权,商户也可以调用接口帮助用户发起解除授权。对平台型商户来说,这类能力提升了批量、连续资金发放的处理效率,也提高了授权管理要求。

异常处理是商户系统接入中的重点。微信支付开发文档多次提示,遇到系统错误、HTTP状态码异常、新错误码或订单状态不明确时,商户不要立即更换商户订单号重试。应先通过商户单号查询转账单API或微信单号查询转账单API确认原订单结果,在明确失败后再更换商户订单号,否则可能造成重复转账等资金风险。

转账结果还需要通过查询和回调进行确认。商户可以通过商户单号或微信转账单号查询转账单当前状态。转账单到达成功、失败、撤销等终态后,微信支付会通过商家转账回调通知商户。查询接口支持查询最近30天内的商家转账订单,超过30天需通过资金账单对账确认。

电子回单则让转账凭证管理更完整。文档显示,转账成功后,商户可按需申请电子回单。申请电子回单需要同时满足转账成功、发起转账时传入收款用户姓名、六个月内的转账单据等条件。回单下载地址有有效期,下载文件还需要进行完整性校验。对有财务、审计、报税和内部审批要求的商户来说,这类凭证能力比单纯发放红包更接近正式资金管理。

对服务商和SaaS平台而言,这次调整会带来接入说明、产品配置和后台流程的变化。营销活动平台后续仍可通过红包样式呈现用户收款体验,但商户侧需要按商家转账规则处理场景申请、接口安全、用户确认、授权管理、状态查询、异常重试、资金账单和电子回单。

对新开通商户来说,微信支付此次调整改变的是红包类能力的申请入口和产品承接方式。红包仍可作为部分场景下的用户收款样式存在,商户侧则需要按照商家转账规则处理场景资料、接口安全、用户确认、状态查询和资金凭证。

商户向个人用户发放资金,正在进入更清晰的场景化管理。

这里是支付之家,关注支付表象之下的规则差异与逻辑变化,提供支付科技领域增量信息。

来源丨支付之家(ZFZJ.CN)(观点内容仅供参考)

未经允许,严禁转载。发布者:支付之家 转载或引用请注明出处:https://www.zfzj.cn/10727.html