一项藏在人民银行资产负债表里的支付行业指标,4月重新回升。

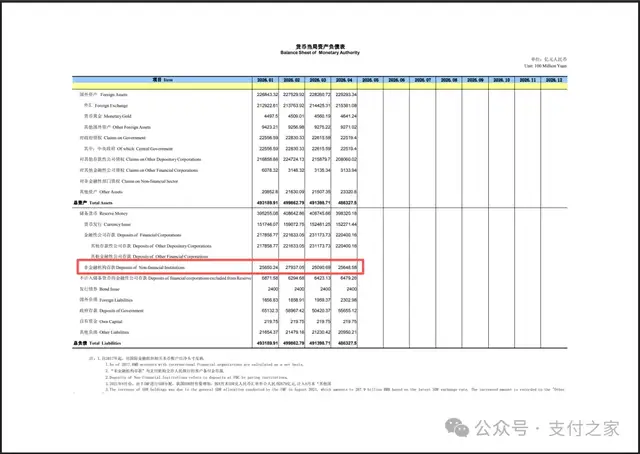

支付之家注意到,人民银行最新货币当局资产负债表显示,2026年4月负债方“非金融机构存款”为25648.58亿元,较3月增加557.89亿元,环比增长2.22%;较2025年4月增加1075.04亿元,同比增长4.4%。

“非金融机构存款”为支付机构交存人民银行的客户备付金存款。

这也意味着,支付机构客户备付金余额在3月回落后,重新回到2.56万亿元附近。

这笔钱并不是支付机构的自有资金。它来自用户通过支付机构办理支付业务时形成的预收待付资金,对应支付账户余额、交易待结算资金以及部分商户收款、平台结算资金。

规模变化背后,反映的是非银行支付账户体系内资金流转情况,而不是某一家支付机构的资产扩张。

把时间拉回最近12个月,支付机构客户备付金余额的波动更加清楚。

2025年5月至7月,该项余额连续回落,分别为24931.10亿元、24728.08亿元和24389.21亿元;2025年8月回升至25010.29亿元后,已连续9个月保持在2.5万亿元以上。2026年2月,该项余额升至27937.05亿元,为最近12个月高点;3月回落至25090.69亿元后,4月再次回升至25648.58亿元。

最近12个月数据中,支付机构客户备付金余额既有连续回落,也有阶段性回升,月末余额会随支付交易、商户结算、平台资金流转和账户余额变化而波动。4月环比增加557.89亿元,更多是在3月明显回落后的修复,不能简单等同于支付行业全面回暖。

备付金余额的变化,来自支付交易和结算活动的共同作用。线上电商、线下收单、本地生活、生活缴费、平台结算和预付账户充值等场景,都会影响支付机构体系内的待付资金规模。

支付之家分析师Leon认为,备付金余额回升并不等同于支付机构经营改善。支付机构收入更多取决于交易规模、费率结构、商户质量、产品能力、增值服务和合规成本。备付金规模上升,只能说明在这一统计时点,非银行支付账户体系内的待付资金规模增加,支付账户和结算环节仍有较大规模资金流转。

备付金的性质,决定了这项数据不能被当作支付机构资产规模来理解。

《非银行支付机构监督管理条例》明确,备付金是非银行支付机构为用户办理支付业务而实际收到的预收待付货币资金。非银行支付机构应当根据用户发起的支付指令划转备付金,用户备付金被依法冻结、扣划的除外。条例同时明确,非银行支付机构不得以任何形式挪用、占用、借用备付金,不得以备付金为自己或者他人提供担保。

备付金规模再大,也不是支付机构可以自由支配的资产。

对用户来说,备付金对应的是支付账户余额、交易待结算资金和预收待付资金;对支付机构来说,这笔钱对应的是客户资金安全责任、账户管理责任、交易处理责任和风险控制责任。

备付金监管经历过较长时间的制度调整。

支付行业早期,部分机构曾经依靠备付金沉淀获取利息收入,也出现过备付金被挪用、占用等风险隐患。此后,监管持续推进客户备付金集中存管。2019年1月,支付机构备付金实现100%集中交存,支付机构直接接触客户沉淀资金的空间被进一步压缩。

集中存管之后,依靠资金沉淀和利息收益的空间被压缩,支付机构需要回到交易服务、商户服务、账户管理、风控能力和合规运营本身。备付金安全也成为监管判断支付机构稳健性的重要维度。

2024年12月,中国人民银行发布公告,自统计2025年1月份数据起启用新修订的狭义货币M1统计口径。修订后的M1包括流通中货币M0、单位活期存款、个人活期存款、非银行支付机构客户备付金。

这一调整不是提高支付机构的资产属性,也不是改变备付金的监管归属,而是货币统计口径对支付方式变化作出的修订。

移动支付普及多年后,居民和企业的部分支付资金已经不只停留在银行账户中,也会通过支付账户完成转账、消费、收款和结算。把非银行支付机构客户备付金纳入M1,有助于更完整地观察现实支付活动中的高流动性资金。

备付金进入M1,不改变其客户资金属性,也不改变支付机构的合规责任。《非银行支付机构监督管理条例》规定,非银行支付机构净资产与备付金日均余额的比例应当符合人民银行规定;非银行支付机构应当将备付金存放在人民银行或者符合人民银行要求的商业银行。未按照规定存放、划转备付金,或者挪用、占用、借用备付金的,支付机构将面临相应监管处罚。

对承担大规模账户资金和商户结算资金的支付机构来说,备付金管理能力直接关系到客户资金安全。备付金规模长期维持在高位,也要求机构具备更强的资金核对、账户风控、异常交易识别、商户真实性管理、用户权益保护和应急处置能力。

4月支付机构客户备付金余额回升,背后对应的是支付账户资金沉淀、消费支付活动和商户结算安排。对支付机构来说,备付金规模不是经营成绩单,更不是可自由使用的资金池。它首先代表客户资金安全责任,其次才是观察交易活跃度的参考指标。

支付机构客户备付金余额会随交易活动和结算节奏波动,但客户资金安全的要求不会随数据升降而变化。

对支付机构来说,2.56万亿元不是经营规模的展示,而是账户管理、资金核对、风险识别和结算合规能力的压力测试。

这里是支付之家,关注支付表象之下的规则差异与逻辑变化,提供支付科技领域增量信息。(观点仅供参考)

未经允许,严禁转载。发布者:支付之家 转载或引用请注明出处:https://www.zfzj.cn/11167.html