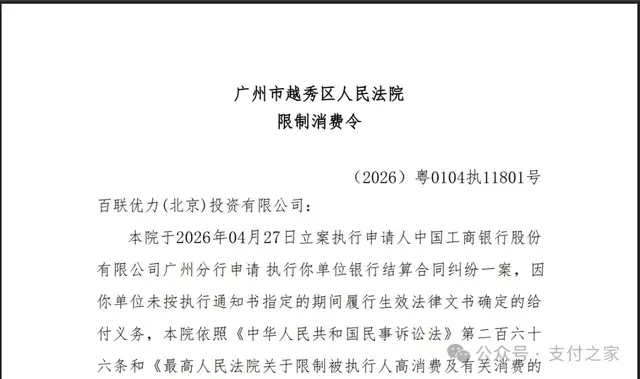

支付之家注意到,北京市东城区人民法院近日向北京中欣银宝通支付服务有限公司发出限制消费令。文书显示,该院于2026年3月9日立案执行北京我爱我家房地产经纪有限公司申请执行北京中欣银宝通支付服务有限公司买卖合同纠纷一案,因该公司未按执行通知书指定期间履行生效法律文书确定的给付义务,法院对其采取限制消费措施。限制对象包括北京中欣银宝通支付服务有限公司及其法定代表人徐建胜。

这份限制消费令案号为(2026)京0101执2743号,发布日期为2026年6月25日。根据文书,中欣银宝通支付及徐建胜不得实施高消费及非生活、工作必需的消费行为,包括乘坐飞机、列车软卧、轮船二等以上舱位,在星级以上宾馆、酒店、夜总会、高尔夫球场等场所进行高消费,购买不动产或者新建、扩建、高档装修房屋,购买非经营必需车辆,旅游、度假,子女就读高收费私立学校等。

北京中欣银宝通支付服务有限公司当前限制消费令共有7条,涉案总金额显示为45.17万元。其中,多条限制消费令集中发布于2026年6月23日至6月25日,执行法院均为北京市东城区人民法院。申请执行人包括北京我爱我家房地产经纪有限公司、北京威睿桥迁服务有限责任公司及个人等。

中欣银宝通支付并非普通商业主体。

公开信息显示,北京中欣银宝通支付服务有限公司是中欣安泰集团旗下第三方支付业务平台,于2011年获得中国人民银行颁发的《支付业务许可证》,许可证编号为Z2008711000012,业务类型为预付卡发行与受理,业务范围为北京市。

中欣卡章程显示,中欣卡由北京中欣银宝通支付服务有限公司发行,可在中欣卡特约商户购买商品或服务,属于预付卡产品。章程还明确,中欣卡分为记名卡和不记名卡,以人民币计价,不得提取现金,不得透支使用。

限制消费令属于法院执行措施,不是监管处罚,也不等同于支付牌照发生变化。对于预付卡机构来说,司法执行信息会影响持卡用户、合作商户和业务合作方对其履约能力的判断。

中欣银宝通支付此前已因中欣卡消费受限进入公众视野。

中欣卡曾可在北京2000多家商户进行购物、餐饮、娱乐、生活服务等消费。报道称,多名消费者反映中欣卡无法正常使用,预约退费时间一度排到数月后,有记者查询时中欣卡官网合作商户名录已清空。

中国新闻网后续报道称,覆盖北京2000多家门店、拥有超150万持卡用户的预付卡“中欣卡”出现停摆,线上线下消费渠道均被暂停,恢复时间未知。报道还提到,中欣卡官网合作商户名录已清空,线上提货渠道也已关闭。

中欣卡不是单一商户储值卡,而是多用途预付卡。持卡用户购买预付卡后,关心的问题很具体,卡内余额能不能继续消费,合作商户是否继续受理,退卡能不能办理,退款什么时候到账。

预付卡业务建立在“先付后用”之上。用户先向发卡机构支付资金,再通过合作商户网络完成消费。商户网络一旦收缩,卡内余额即便仍然存在,实际可用性也会下降。消费场景减少后,持卡用户对发卡机构的信任会被持续消耗。

商户侧同样会受到影响。预付卡机构连接的不只是持卡用户,还有合作商户、结算安排和服务承诺。商户是否继续受理,取决于合作关系是否稳定、结算是否顺畅、用户投诉是否可控。合作商户暂停受理后,预付卡的使用价值会被压缩,退款压力也会随之上升。

预付卡消费受限后,持卡用户会转向退款。退款需要什么材料,是否要求原始凭证,审核周期多长,到账时间能否确定,都会直接影响用户判断。发卡规模越大,退款和兑付安排越容易成为公共议题。

中欣银宝通支付新增限制消费令,源于买卖合同纠纷进入执行程序。该司法执行记录出现在中欣卡消费受限、合作商户变化、退款排队等信息之后,这家老牌预付卡机构的经营稳定性再次受到关注。

近年来,支付行业存量机构持续承压。预付卡业务不像网络支付那样频繁出现在互联网交易入口,但它直接连接居民消费和预付款资金安全。发卡机构一旦出现经营波动,风险会沿着用户、商户、退款、投诉和司法执行等环节扩散。

多条限制消费令、中欣卡消费受限、合作商户名录变化和退款排队信息接连出现后,中欣银宝通支付面对的压力已经不止于单一案件。

预付卡行业依赖信任运行。信任被削弱之后,恢复起来远比发卡和拓展商户更难。

这里是支付之家。我们关注支付表象之下的规则差异与逻辑变化,提供支付科技领域增量信息。观点内容仅供参考。

未经允许,严禁转载。发布者:支付之家 转载或引用请注明出处:https://www.zfzj.cn/12468.html