免密支付,并不是一个新概念,却因为央视的一次调查,再次被推到公众视野中。

在节目中,免密支付更多是作为问题出现的“触发条件”:有消费者因账号信息泄露,在短时间内遭遇多笔盗刷;也有人在购买低价会员、解锁内容或参与促销时,在并未充分意识到的情况下开通了免密支付,随后发现账户被持续扣费。

央视的报道,更像是一道引子,让一个长期存在、却常被忽视的支付机制,被重新认真审视。

从支付设计本身看,免密支付的初衷并不复杂。它是一种基于用户事先授权的支付方式,在约定的金额或特定场景下,系统可以直接完成扣款,无需每次输入密码或验证码。这一机制最初服务的,是高频、小额、确定性较强的消费行为,比如骑行、公共交通、订阅类服务,其目标是减少不必要的操作打断,让支付过程更顺畅。

也正因为减少了一次确认,免密支付在商业上具有清晰价值。支付链路更短,交易完成率更高,用户在关键节点的犹豫成本被显著降低。只要使用边界清楚,它原本应当是一种“省心”的体验,而不是风险源头。

问题真正出现,是在免密支付被不断外延使用之后。当它被嵌入到内容解锁、直播消费、临时促销等并不具备强确定性的场景中,免密支付的角色就发生了变化。它不再只是帮助用户完成“本来就要发生的支付”,而是在无形中加快了决策节奏,甚至掩盖了长期扣费的事实。

央视调查中的案例,进一步放大了这一风险。当账号控制权发生偏移,无论是应用商店账号被他人获取,还是设备短暂脱离本人掌控,免密支付都会成为资金外流的加速器。由于缺少支付密码和验证码的二次校验,异常交易往往在极短时间内完成,而资金又多流向游戏充值、虚拟商品等难以追回的场景。

表面看是“免密支付不安全”,本质上却是免密支付在不合适的条件下,被推到了前台。

除了盗刷风险,更多普通用户的不安,来自“我是不是在不知情中开通过”。在实际使用中,不少免密授权并非用户明确选择,而是在优惠领取、赠送权益、解锁内容的过程中完成。当扣费真正发生时,免密支付已经从“便利设计”变成了“隐藏成本”。

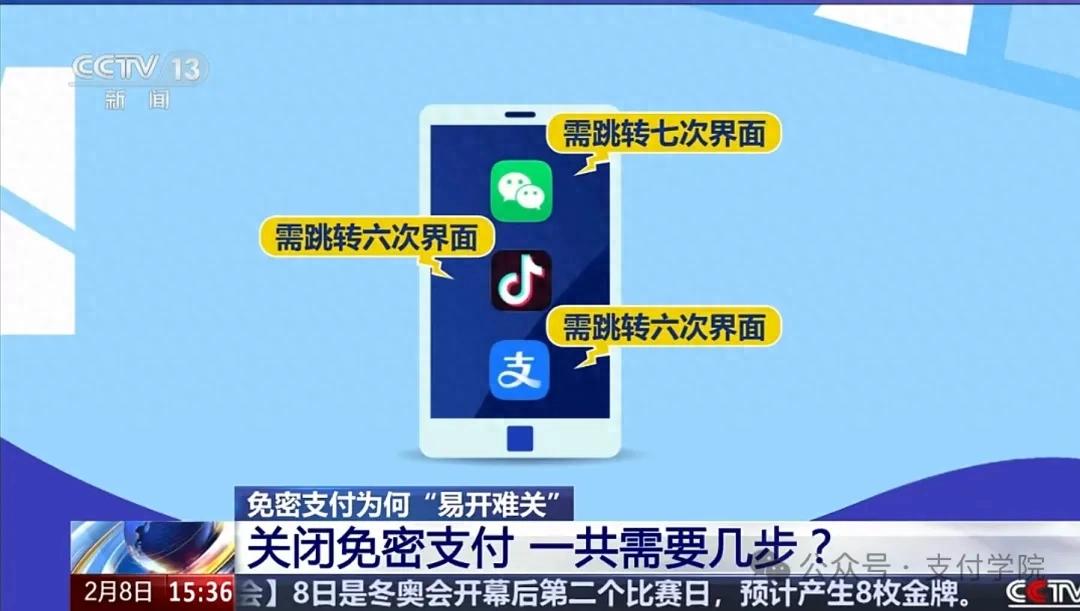

也正因为如此,如何把免密支付关掉,对普通用户而言,反而成了最现实的问题。

从机制上看,免密支付并不隶属于具体应用,而是统一托管在支付平台一侧。这意味着,即便某个App已经卸载,只要免密授权仍然存在,扣费就可能继续发生。真正有效的关闭方式,是回到支付平台本身进行管理。

在微信中,免密支付需要从“我”进入“服务”相关入口,在扣费或免密支付管理页面中,才能看到所有已授权的服务;支付宝的免密支付则集中在“我的—设置—支付设置”中的免密或自动扣款管理页面;抖音支付同样需要从“我—设置”进入钱包或抖音支付的支付设置,才能查看并解除相关授权。

很多用户之所以觉得“关不掉”,往往是因为只在应用内查找,而忽略了真正的授权入口并不在那里。

把免密支付重新纳入管理,其实并不复杂。定期查看免密授权清单,关闭已经不用、记不清来源的服务,本身就应该成为移动支付时代的一种基本习惯。尤其是老年人、未成年人使用的设备,更需要提前帮他们清理和限制免密授权,避免在不熟悉的操作中产生损失。

从更长远的角度看,免密支付正在走到一个需要“克制”的阶段。效率当然重要,但不应成为压缩用户知情权的理由。当交易行为明显偏离日常习惯,当出现异地、高频、异常金额等信号时,引入必要的提醒或二次验证,未必是体验倒退,反而有助于建立长期信任。

免密支付真正的价值,并不在于让用户“完全无感地付钱”,而在于让用户在清楚授权边界的前提下,少被打断、但始终可控。支付可以更快,但控制权不能更少。

这里是支付学院。

我们更关心的,不只是支付能有多顺畅,而是在越来越“无感”的过程中,用户是否始终知道,钱是怎么出去的,又如何把它收回来。

来源丨支付之家(ZFZJ.CN)·支付学院 观点仅供参考

未经允许,严禁转载。发布者:支付学院 转载或引用请注明出处:https://www.zfzj.cn/8167.html