支付之家网获悉,海航商业控股近日再次公开挂牌转让其持有的卡友支付23.52%股权。

对于一家在第三方支付行业中“命途多舛”的老牌支付机构来说,这并不是第一次被推向资本市场,也不是第一次成为交易的中心。但这一次的挂牌,颇有一种“故事又回到了原点”的意味。

熟悉卡友支付的人都知道,这23.52%的股权,多年前曾被海航出售给达华智能,交易付款也已完成,只是由于监管迟迟未予批准,工商变更始终无法落地。

如今,这块股权又重新回到海航手中,再次面向市场公开转让,一件已经“卖过一次”的资产重新挂牌,也让这家公司再度成为业内关注的焦点。

如果从头梳理卡友支付的历史,从业务起伏到股东更迭,它几乎呈现出一条长达十余年的连环叙事。

卡友支付成立于2003年,早期与银联关系密切,是国内最早一批专注线下收单的机构之一,在收单业务高速扩张的黄金时期曾拥有相当规模的线下渠道和业务量。

然而,随着行业从粗放走向合规、从规模竞争转向风控竞争,卡友支付的命运也随之摇摆。

2015年,达华智能正式进入卡友支付股权结构,并在上海联合产权交易所通过收购紫光系所持股份顺利拿下首批 30% 的股权,这是迄今为止唯一一笔获得央行批准的股权变更。其后的几年里,达华又陆续与海航商业控股、上官步燕、王红雨等多名股东签署收购协议,总计覆盖卡友支付近100%的股份。

然而,除了最初那30%股权,其余任何协议收购均没有获得监管批复,交易一直停留在双方的协议层面。

这种“一半完成、一半悬挂”的股权状态,为后续一系列风险与纠纷埋下伏笔。

2018年,达华智能与南京铭朋达成整体出售卡友支付的计划,甚至提前收到数亿元转让款。但在卡友支付因监管处罚被要求大范围退出部分省份收单业务后,后续交易推进受阻,引发仲裁、停牌、和解等一连串连锁反应。

期间,卡友支付的经营权实际已由收购方接手,但工商登记与监管审批却始终未能同步,最终又走回到“重新谈判”的阶段。

与此同时,卡友支付自身的发展也经历反复。2017年后,这家机构多次因违规问题受到监管处罚;预授权风险事件暴露后大量违规商户被清退,曾经迅速攀升的交易规模骤降。2018年前后,卡友因承接乐富支付被注销后的部分存量市场而短暂迎来业务增长,甚至出现交易量数月内大幅反弹的情况,但这一波反弹未能改变其长期发展趋势。

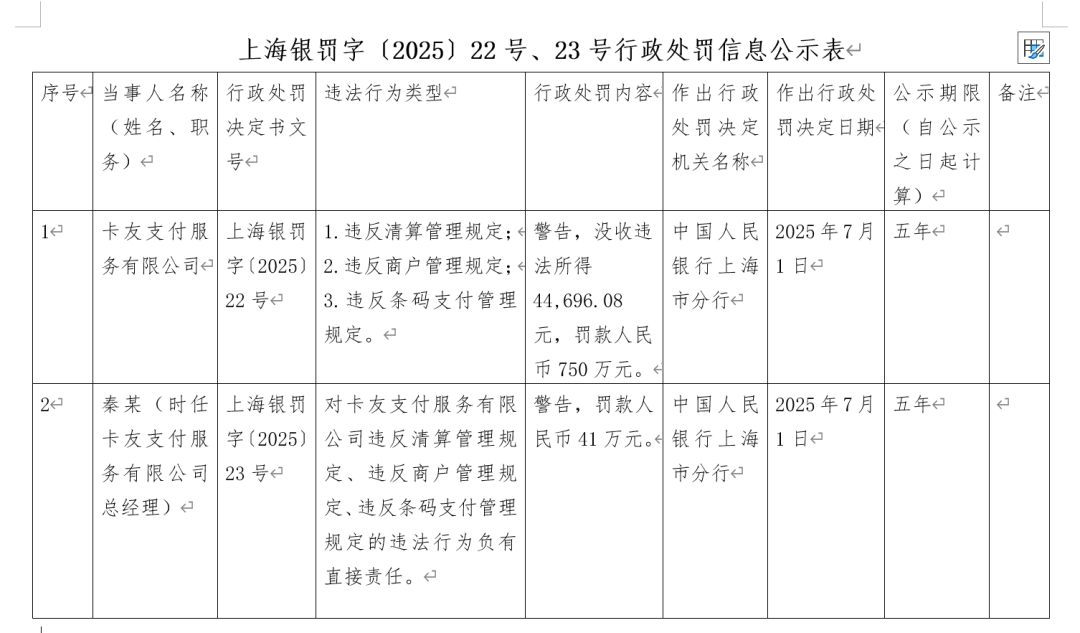

在更近的几年里,卡友支付的动作依然引人关注。去年底宣布暂停原有存量商户的银行卡收单业务,并在 2024年10月完成清算。今年7月,又因违反清算管理、商户管理及条码支付规定被央行重罚 750 万元,管理层成员亦被处罚。

更早之前,支付之家网刊文称,卡友公司在官方文章中宣布“乔迁新址、开启新征程”,却又将与达华智能集团背景相关的内容悄然删除,这些细节都让外界不断质疑其股东结构与发展方向是否稳定。

现在再看海航商业控股重新挂牌23.52%股权,似乎可以为这些断续的变化找到某种答案。由于过往达华收购的股权中只有30%获批,其余协议层交易均未进入监管层的正式股东名单,导致出让方、收购方与监管之间长期存在结构性的“未完成闭环”。

如今海航重新挂出这块股权,意味着对过去交易的进一步厘清,也意味着卡友支付的股东结构可能迎来一次新的整理。

对潜在投资方而言,这部分股权既包含着一张相对稀缺的银行卡收单牌照,也伴随着需要理清的历史包袱。支付行业进入深度整合期后,机构价值不再由规模决定,而由治理能力、风控能力以及合规可持续性决定。卡友支付的再次挂牌,既是一次市场化的重新出清,也是一次对未来运营能力的重新筛选。

过去十余年,卡友支付的股权交易一路伴随监管审慎、交易反复以及多方博弈,其曲折程度在支付行业并不多见。从海航、达华到南京铭朋,再到如今的海航重新挂牌,这家公司始终处在资本、监管与业务现实的多重拉力之中。如今再度出手,更多折射的是支付行业从“抢规模”转向“看治理”“看长期经营能力”的大背景——机构的稳定性、控股股东的清晰度,正成为影响股权能否顺利落地的关键变量。

也正因为如此,卡友支付的股权更像一支被时局反复推回原点的“回旋镖”。它一次次被抛向市场,又在监管与交易现实的作用力下飞回原处,既体现了支付行业牌照价值依旧稀缺,也揭示了治理结构、经营稳健度在存量时代的重要性。

如今,这支回旋镖再次被抛出,它会继续在空中徘徊,还是终于落在一个具备接盘能力、合规基础与长期战略的买家手中?答案终将取决于市场的选择,也取决于监管的最终裁量。

来源:支付之家网(www.zfzj.cn)原创文章。

未经允许,严禁转载。发布者:支付之家 转载或引用请注明出处:https://www.zfzj.cn/7058.html