支付之家获悉,财付通支付科技有限公司2026年4月29日发布《关于进一步规范银行营销活动运营的通知》,面向微信支付商户及合作伙伴明确银行营销活动运营要求。

通知覆盖商户合作、API发券、虚假优惠、客诉处理和平台约束措施等内容,涉及代金券、银行立减金、多笔立减活动等常见支付营销产品。

这份通知针对的是银行在微信支付生态内开展营销活动时的具体运营行为。立减金、满减券、随机减、多笔立减等产品,已经是银行在移动支付场景中促绑卡、促交易、促活跃的常用方式。活动越密集,配置、授权、触达和客诉处理中的问题也越容易暴露。

微信支付此次把相关要求写入合作伙伴规则,对银行、服务商和商户之间的活动关系作出进一步约束。

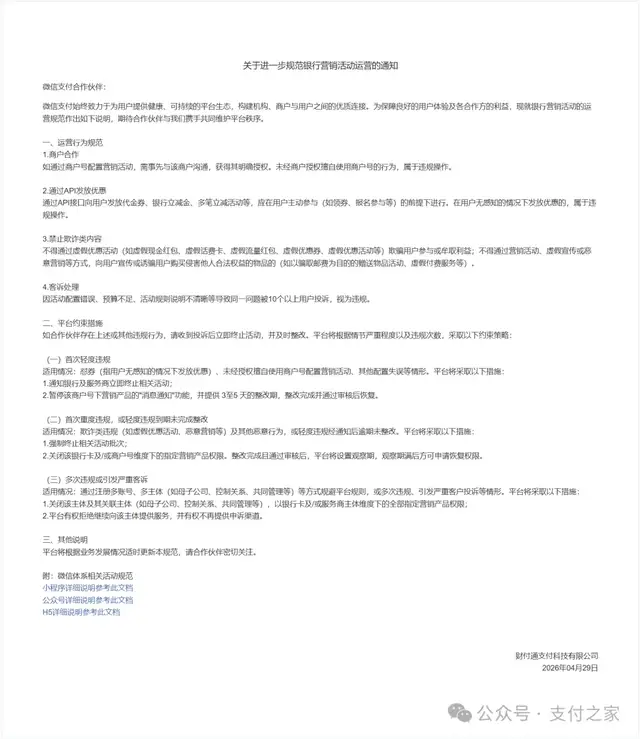

通知首先明确了商户合作规则。通过商户号配置营销活动,应当事先与该商户沟通,并取得商户明确授权。未经商户授权擅自使用商户号,被列为违规操作。

商户号并非普通技术参数。银行营销活动一旦通过某个商户号配置,用户在支付、领券、核销或查看活动说明时,往往会把该活动与具体商户联系起来。如果商户并未授权,活动就可能把商户卷入并未确认的营销安排,也会让后续客诉责任变得复杂。对服务商而言,商户号配置权限不能替代商户授权。活动上线前,商户知情、授权留痕和规则确认,都将成为更基础的运营动作。

通知还对通过API发放优惠作出约束。通过API接口向用户发放代金券、银行立减金、多笔立减活动等,应在用户主动参与的前提下进行,例如领券、报名参与等。用户无感知情况下发放优惠,被通知称为“怼券”,属于违规操作。

这一条直接指向银行优惠活动中的高频争议。部分营销活动为了提高触达率和发放量,可能通过系统接口向用户批量发券。用户没有主动领券、没有报名参与,也没有清楚了解活动来源和使用规则,优惠就已经进入账户或形成消息触达。

这类操作看似增加了活动曝光,但也容易造成打扰,甚至让用户误判活动真实性。微信支付将用户主动参与作为API发券前提,提高了银行支付营销的触达要求。

虚假优惠和恶意营销也被列入禁止范围。通知提到,不得通过虚假优惠活动欺骗用户参与或牟取利益,包括虚假现金红包、虚假话费卡、虚假流量红包、虚假优惠券、虚假优惠活动等;不得通过营销活动、虚假宣传或恶意营销等方式,向用户宣传或诱骗用户购买侵害他人合法权益的物品,例如以骗取邮费为目的的赠送物品活动、虚假付费服务等。

这类内容已经超出单纯支付优惠范畴。银行营销活动一旦接入支付平台,就会与平台用户触达、支付入口、交易确认、权益核销等环节发生关系。优惠名义是否真实,活动规则是否清晰,用户是否被诱导购买不合规商品或服务,都会影响支付平台秩序。

平台把虚假优惠和恶意营销列入重度违规,也是在防止支付营销工具被用于虚假宣传、恶意营销或侵害用户权益的活动。

客诉处理规则同样被纳入通知。通知明确,因活动配置错误、预算不足、活动规则说明不清晰等导致同一问题被10个以上用户投诉,视为违规。

这个标准把营销活动中的用户体验问题转化为可执行的管理阈值。银行优惠活动常见争议并不复杂,很多都来自活动规则不清、名额用尽后仍展示入口、优惠预算不足、核销失败、达标条件解释不一致等问题。过去这些问题可能被视为单场活动运营瑕疵,现在同一问题引发10个以上投诉,就会进入平台违规判断范围。

对银行和服务商来说,活动上线后的预算监测、规则展示、异常处理和客服承接能力,会直接影响活动能否继续运行。

在约束措施方面,微信支付设置了分层处理机制。

首次轻度违规适用于无感知发券、未经授权擅自使用商户号配置营销活动、其他配置失误等情形。平台将通知银行及服务商立即终止相关活动,并暂停该商户号下营销产品的“消息通知”功能,提供3至5天整改期,整改完成并通过审核后恢复。

首次重度违规,或轻度违规到期未完成整改,则适用于虚假优惠活动、恶意营销等欺诈类违规,以及其他恶意行为。平台可强制终止相关活动批次,关闭银行卡及/或商户号维度下的指定营销产品权限。整改完成且通过审核后,平台还会设置观察期,观察期满后方可申请恢复权限。

对于多次违规或引发严重客诉的情形,平台约束进一步升级。通过注册多账号、多主体规避平台规则,或多次违规、引发严重客户投诉,平台可关闭该主体及其关联主体在银行卡及/或服务商主体维度下的全部指定营销产品权限,并有权拒绝继续向该主体提供服务,也可不再提供申诉渠道。

(通知截图来自微信支付官方)

这套处理机制的重点,在于约束对象不只是一场活动。它可能延伸到银行卡、商户号、服务商主体以及关联主体。对银行而言,活动出现重度违规、逾期未整改或引发严重客诉,后果可能不止是活动下线,还可能影响后续指定营销产品权限。对服务商而言,代运营、配置、接口调用和商户对接中的违规,也可能影响主体层面的合作资格。

银行支付营销正在从单纯投放优惠,转向活动授权、用户触达和投诉处理的全流程管理。

过去,银行做支付优惠,目标通常比较直接。通过立减金、代金券、满减券、多笔立减等方式,提升用户绑卡意愿,带动交易频次,增加银行卡在移动支付场景中的使用机会。补贴金额、活动覆盖范围、曝光位置和核销效率,是很多银行评价活动效果的重要指标。

但在用户对优惠活动逐渐熟悉之后,单纯发券已经不足以支撑高质量运营。用户是否主动参与,优惠能否顺利使用,活动条件是否讲清,商户是否授权,预算是否足够,客诉是否及时处理,都会影响银行活动在平台内的表现。

微信支付此次通知把这些细节写成规则,也说明银行支付营销不能只由市场部门按预算推动,还要纳入产品、运营、客服和合规管理的协同流程。

服务商的操作空间也会受到影响。

银行营销活动往往由服务商承担落地执行,包括商户沟通、活动配置、接口调用、消息触达、效果监测等。过去一些执行动作可能更强调上线速度和覆盖规模。

新规则下,服务商需要证明活动配置有授权,用户触达有主动参与前提,活动页面有清晰规则,预算和名额有动态管理,客诉问题有承接机制。

这会提高活动执行成本,也能减少责任不清。

商户不会被动出现在未经确认的活动中,用户不会在不清楚来源和规则的情况下收到优惠,银行也能降低因活动配置失误、宣传不清或预算不足带来的投诉压力。支付平台以营销产品权限作为约束工具,正在把活动质量与后续合作资格挂钩。

银行立减金、代金券和多笔立减仍会是银行支付营销的重要工具,活动设计方式需要随之调整。商户授权、用户参与、规则展示、预算监测和投诉处理,将成为活动上线前后的关键环节。

对银行和服务商而言,优惠发出去只是活动开始,活动能否合规运行、能否减少投诉、能否保住后续营销产品权限,才是接下来更现实的考验。

这里是支付之家,关注支付表象之下的规则差异与逻辑变化,提供支付科技领域增量信息。

来源丨支付之家(ZFZJ.CN)(观点内容仅供参考)

未经允许,严禁转载。发布者:支付之家 转载或引用请注明出处:https://www.zfzj.cn/10311.html