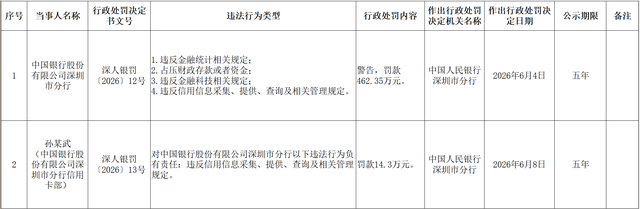

中国银行深圳市分行被罚462.35万元,该分行信用卡部一名员工也出现在责任人员处罚名单中。

支付之家注意到,中国人民银行深圳市分行近日披露行政处罚决定信息公示表,中国银行股份有限公司深圳市分行及一名责任人员出现在公示名单中。

公示信息显示,中国银行股份有限公司深圳市分行存在四项违法行为:违反金融统计相关规定;占压财政存款或者资金;违反金融科技相关规定;违反信用信息采集、提供、查询及相关管理规定。

中国人民银行深圳市分行对该分行作出警告,并处罚款462.35万元,处罚决定日期为2026年6月4日。

同一份公示表显示,孙某武作为中国银行股份有限公司深圳市分行信用卡部员工,对该分行“违反信用信息采集、提供、查询及相关管理规定”的违法行为负有责任,被罚款14.3万元,处罚决定日期为2026年6月8日。

机构处罚和个人处罚对应范围并不相同。

机构处罚覆盖金融统计、财政存款或者资金、金融科技、信用信息管理等多个方面;个人处罚指向信用信息采集、提供、查询及相关管理规定。

信用卡业务与客户信用信息联系紧密。

客户提交信用卡申请后,银行在授信审批、额度核定、额度调整、贷后风险管理、逾期处置等环节,都会接触客户身份信息、联系方式、收入信息、交易信息、账户信息以及信用信息。征信查询和信用信息使用,是信用卡业务运行中的基础环节。

征信查询有严格边界。每一次查询,都应当有真实业务背景、合法授权依据、明确查询用途和完整操作留痕。客户授权、查询目的、系统权限和操作留痕,构成征信查询能否合规成立的基础。

在获客营销阶段,客户资料采集必须真实、合法。线上申请、线下推广、联合营销等场景中,客户信息来源、授权方式、资料留存,都关系到后续业务合规。

一旦客户知情、授权和风险提示被弱化,后续审批、授信和争议处理都会受到影响。

在授信审批阶段,征信查询应服务于明确的授信目的。银行基于业务需要评估客户信用状况,并不意味着征信系统可以成为便利化查询工具。授权不充分、用途不清晰、权限控制不严,都会使正常业务动作变成合规风险。

额度调整和贷后管理同样涉及信用信息使用。临时额度、固定额度、分期业务、风险复核、异常交易监测,往往都需要结合客户信用状况和账户表现。业务越精细,岗位权限、系统流程和信息使用边界越需要清楚。

逾期管理和催收环节的信息使用更为敏感。联系方式、账务状态、还款能力、信用记录等内容,如果在使用、流转和管理中缺乏约束,可能同时牵涉征信管理、个人信息保护和金融消费者权益保护。

内部系统权限管理也会影响责任认定。谁可以查询,能查询哪些内容,查询前是否具备授权,查询后是否留痕,异常查询能否被发现,员工离岗或调岗后权限是否及时关闭,这些内部管理细节,最终都可能成为责任认定的依据。

过去外界看银行罚单,往往先看机构罚款金额和违法行为类型。近年来,征信、反洗钱、支付结算、账户管理、消费者权益保护等领域的处罚中,具体责任人员被同步处罚的情况并不少见。机构问题背后的岗位责任、管理责任和操作责任,正在被进一步明确。

银行信用卡部门的合规管理,不能只靠制度文件、培训签到和内部通报。客户授权、征信查询、资料采集、数据使用、系统权限、岗位隔离、操作留痕、异常监测,都需要落到具体流程和具体岗位。

信用卡从业人员接触客户信息、操作业务系统、发起征信查询、参与审批管理或贷后处置,都会对应具体业务责任。客户信息不是普通业务资料,征信查询也不是普通后台动作。业务指标、流程便利和岗位权限,都不能替代授权、用途和留痕。

信用卡行业进入存量经营阶段后,发卡规模、交易活跃、分期收入仍有经营意义,但客户信息保护、征信查询管理、数据安全和消费者权益保护的权重正在上升。

当信用卡业务从增量获客转向存量经营,征信和客户信息管理也不再只是后台流程,而是影响业务稳定开展的基础条件。信用卡中心的征信合规,不应只是出问题后的整改事项,而应成为业务流程设计的一部分。

信用卡业务越精细,岗位责任越具体。每一次客户信息采集、每一次征信查询、每一次数据使用,都可能成为监管检查和责任认定的依据。

这里是支付之家。我们关注支付表象之下的规则差异与逻辑变化,提供支付科技领域增量信息。观点内容仅供参考。

未经允许,严禁转载。发布者:支付之家 转载或引用请注明出处:https://www.zfzj.cn/12207.html