很多持卡人以前不会把“改账单日”当成一件值得花钱的事。

在大多数人的印象里,账单日只是信用卡页面上的一个日期设置。它当然重要,但通常重要得不够“显眼”——平时不出问题,几乎没人会专门拿出来讨论。直到某个月账单压得太近,还款节奏突然拧巴起来,很多人才会意识到,原来账单日不是一个无关紧要的小选项。

它既关系到还款日是不是顺手,也关系到一笔消费会落进哪一期账单,更关系到某些人的当期压力到底重不重。

也正因为如此,中信信用卡这次新上的“随心用”优选增值服务,真正值得看的,不只是它又增加了一项收费项目,而是它把“账单日调整”这件原本带有明显账户管理属性的功能,重新装进了付费服务里卖。

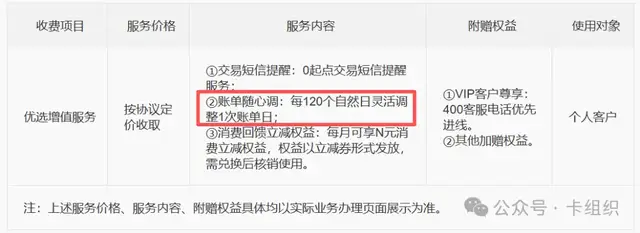

按照中信银行信用卡中心3月17日发布的公告,“随心用”优选增值服务将于4月18日起上线,服务内容包括0起点交易短信提醒、账单随心调、消费回馈立减权益,以及400客服电话优先进线等附赠权益。

其中最不寻常的一项,就是“账单随心调”。

公告写得很明确,在产品服务有效期内,持卡人每120个自然日可在卡中心账单日调整规则下申请灵活调整1次账单日。

需要强调的是,这次变化并不是中信第一次允许客户改账单日。因为中信原本就有账单日修改规则,很多主流银行也都支持类似功能。

真正的变化在于,中信开始把“修改频次更高、使用更灵活”的版本,作为收费增值服务拿出来卖。

换句话说,这次卖的不是“能不能改账单日”,而是“更高频地改账单日”。

这两个字的区别,决定了这条公告不是普通的权益上新。

账单日这件事,表面上看像一个基础设置,实际上背后有两层需求。第一层是普通持卡人的账单管理需求,比如把账单日尽量靠近发薪日,把几张卡的还款节奏错开,让账单更好记,也让还款更不容易踩线。这一层很好理解,也属于信用卡日常管理里最常见的一部分。

但账单日真正的“含金量”,往往不只在这一层。

对一部分熟悉信用卡规则的持卡人来说,改账单日并不是一个可有可无的小功能,而是一种账期管理工具。账单日会影响消费何时进入账单,而消费进入哪一期账单,又会进一步影响免息期长短和当期还款压力。

这个逻辑很多人平时不会细想,可一旦还款节奏变紧,它的作用就会立刻变得具体起来。

举个最简单的例子。

原本账单日是每月5日,你在4日消费,这笔钱大概率会很快进入本期账单。如果这时候账单日能够调整到3日或更早,那么4日这笔消费就更可能落入下一期账单,等于从本月账单滑到了下月账单。

对持卡人来说,实际可支配的还款缓冲时间就被拉长了,免息期也会相应更长。账单日调整本身不会凭空多出一笔钱,但它确实能改变还款节奏。

所以,很多人看重的并不是“改账单日”这个动作本身,而是它背后的账期调节价值。

也正因为如此,中信这次新增“账单随心调”,比短信提醒、客服电话优先进线这类服务更容易引发圈内讨论。后两者当然也有价值,但更多偏向体验改善。

账单日调整不一样,它直接碰到的是持卡人最现实的一层需求。

对普通用户来说,它是账单管理;对多卡用户来说,它是错峰还款;对还款压力较大、现金流偏紧的持卡人来说,它还意味着更灵活的账期安排。

从这个角度看,中信这次卖的其实不是一个不起眼的小功能,而是一种更灵活的还款节奏控制权。

更有意思的是,把这件事放到银行信用卡的常规做法里看,它的对比感会更强。主流银行里,支持修改信用卡账单日并不算新鲜事,很多银行原本就把它当作免费账户管理功能提供,只是在修改次数、可选日期、是否允许有欠款修改、哪些卡种不能改这些细节上设置不同限制。

中信自己原有规则也不是不能改,而是免费规则相对偏紧。现在,新的付费服务并没有推翻原有规则,而是在原有框架内,把修改频次和灵活度往上提,再把这部分能力打包成收费产品。

这一步,显然不是随手加了一项权益。

信用卡竞争走到现在,很多传统权益已经越来越同质化。高端权益拼来拼去,普通持卡人未必真在意;短信提醒、客服优先进线这些服务,也很难撑起太强的话题度。

真正能让一部分持卡人感到“这个我可能真会用到”的,往往是那些直接关系到账单节奏、还款安排和资金腾挪的小功能。

账单日调整,就是其中一种。

从银行角度看,这类功能还有一个好处,就是它比很多泛权益更容易找到明确的付费人群。不是每个持卡人都会在意,也不是每个人都会为此买单,但一旦用户已经意识到账单日对自己有实际价值,这项服务的转化逻辑就不再依赖抽象宣传,而是依赖现实需求。

说得直白一点,愿意为它付费的人,通常更清楚自己买的不是“一个日期”,而是更大的账期操作空间。

按照公告字面规则理解,若服务有效期覆盖全年,且每次调整均符合中信现行账单日调整规则,申请频次理论上达到每年最多4次。

当然,是否能够实现自然年内最多4次调整,仍要以实际业务页面和系统校验结果为准。但哪怕不把它算死,只看“每120个自然日可调一次”这一条,也已经足够说明问题。

中信这次卖的,不是有没有这项功能,而是把一项原本低频、有限、偏免费属性的管理动作,升级成了可以被更高频调用的收费能力。

把话说到底,这条公告最值得看的地方,不是中信又上了一个“随心用”,而是它开始把信用卡持卡人原本就有实际需求的管理功能,重新做成了一项可定价的服务。

账单日调整之所以能被拿出来卖,不是因为它多新鲜,而是因为它足够实用。对普通人,它关系到还款顺不顺;对一部分账期更敏感的用户,它还关系到当期压力怎么排、资金节奏怎么缓。

原本偏账户管理、偏免费、偏基础的功能,被重新装进收费服务里单独售卖,这才是这则公告真正有意思的地方。

信用卡产品做到今天,银行卖的不只是额度和权益,也开始卖更细颗粒度的账期控制能力。

中信这次,确实找到了一个不算显眼、但很容易被需要的人看懂的卖点。

这里是卡组织,关注信用卡、卡组织与支付清算体系的关键变化。

来源丨支付之家(ZFZJ.CN)·卡组织 (观点仅供参考)

未经允许,严禁转载。发布者:卡组织 转载或引用请注明出处:https://www.zfzj.cn/8900.html