支付之家注意到,建行信用卡中心收到的一张大额罚单,罚单里有一个支付行业不能轻轻带过的细节——“收单商户准入管理不到位”。

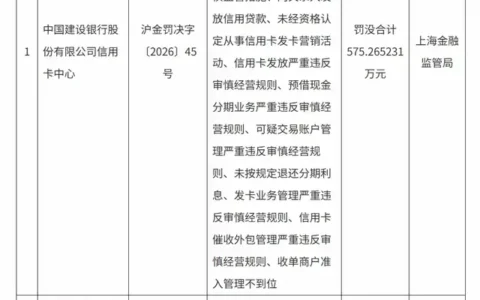

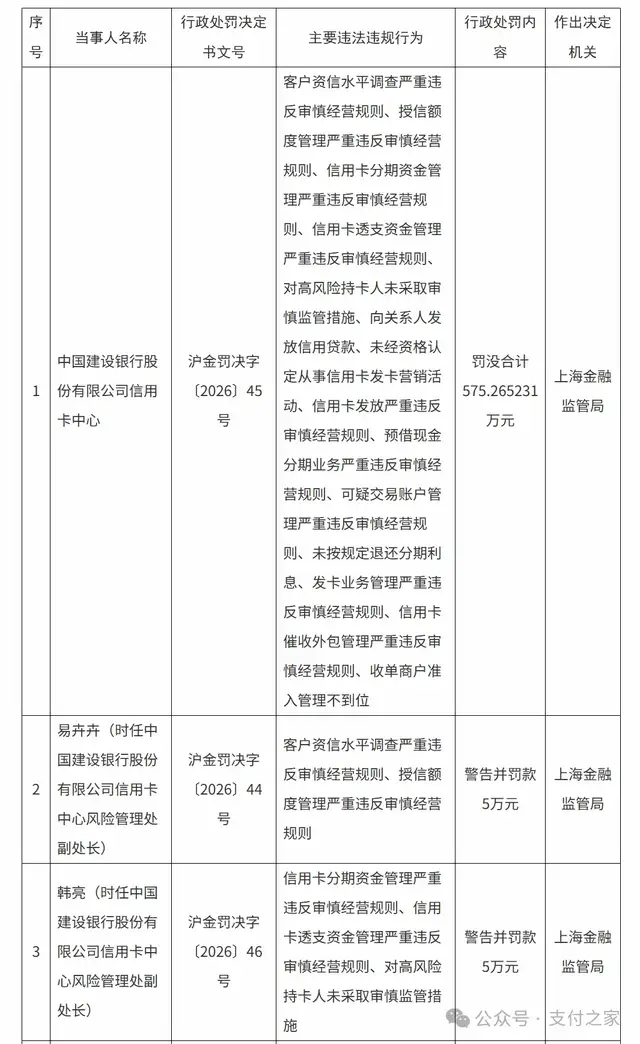

上海金融监管局3月23日披露的行政处罚信息显示,中国建设银行股份有限公司信用卡中心被罚没合计575.265231万元,主要违法违规行为中明确包括“收单商户准入管理不到位”。同批次中,两名时任建行信用卡中心风险管理处副处长分别被警告并罚款5万元。(链接:多个“严重”写进一张罚单,建行信用卡中心怎么了?)

罚单开给信用卡中心,问题却点到了交易端和商户端。

从罚单内容看,这次被点到的问题并不少,既有客户资信水平调查严重违反审慎经营规则、授信额度管理严重违反审慎经营规则,也有信用卡分期资金管理、信用卡透支资金管理、预借现金分期业务、可疑交易账户管理、信用卡催收外包管理等事项。

在这些更容易吸引注意力的表述之外,“收单商户准入管理不到位”同样不该被当成边角信息。

原因并不复杂,商户准入并不是一个后台填表动作,而是收单业务最前面的一道门,决定了一家商户为什么能进系统、能不能开通受理、提交的资料是否真实、经营场景是否匹配、商户类别是否准确、后续交易特征是否与申报信息一致。

门把得松,后面的交易真实性、场景真实性和异常交易识别,往往都会跟着承压。

这个环节一旦做粗,问题通常不会只留在商户侧。空壳商户、资料错配、场景失真、交易异化,最终都可能沿着交易传导到信用卡异常交易识别、套现风险防控、营销活动套利和消费者投诉上。

建行信用卡中心此次罚单里,同时出现“可疑交易账户管理严重违反审慎经营规则”和“收单商户准入管理不到位”,放在一起看,交易端和商户端的问题已经不再是外围事项。

过去提到信用卡罚单,很多人的第一反应还是发卡、授信、分期、催收,容易把商户管理理解成收单条线自己的事。但这次罚单把“收单商户准入管理不到位”明确写进建行信用卡中心的违法违规行为中,至少说明在监管视角里,信用卡风险与商户准入、受理场景、交易真实性并不是彼此割裂的。商户是真是假、经营场景真不真、交易有没有脱离真实消费背景,这些问题前端拦不住,最后就可能变成信用卡端的异常交易、套现套利和风险处置压力。

收单商户准入这些年一直是支付行业反复出现的问题。无论是资料审核走过场,还是商户类别错配、实际经营与申报不一致,或者把本不该进入受理体系的商户装进“正常商户”的壳子里,最后都会把压力推给后面的交易监测和风险处置。

对银行、支付机构和服务商体系来说,商户不是系统里的一串编号,而是一笔交易是否真实、一个场景是否可信的起点。起点做得粗,后面的风控成本通常只会更高。

放在建行信用卡中心这张罚单里看,“收单商户准入管理不到位”虽然只是14项违法违规行为中的一项,却很难被视作次要问题。

建行信用卡中心此次罚单中,多个事项被定性为“严重违反审慎经营规则”,覆盖资信调查、授信额度、分期资金、透支资金、预借现金分期、可疑交易账户、发卡业务管理、信用卡催收外包管理等多个环节。

这已经不只是信用卡中心内部管理问题,也包括交易端、商户端与账户端之间的风险联动。

支付之家分析师Wayne认为,这张罚单里“收单商户准入管理不到位”虽然只是其中一项,但不该被当成边角信息。对支付行业来说,商户准入是受理端最前面的一道门,门开得太松,后面的交易监测、风险识别、套现防控和场景管理,往往都会变得更被动。罚单开给信用卡中心,问题却点到了商户端,这本身就值得行业多看一眼。

对支付行业来说,这张罚单留下的问题并没有随着处罚结果公开而结束。商户准入到底是在哪个环节出了松动,现有审核、复核、巡检和交易监测机制准备怎么补,相关外包和合作链条会不会同步收紧,都是后续值得关注的问题。

对建行信用卡中心来说,处罚结果已经公开,接下来怎么整改,才是市场更关心的下一步。

这里是支付之家,关注支付表象之下的规则差异与逻辑变化,提供支付科技领域增量信息。

来源丨支付之家(ZFZJ.CN)(观点仅供参考)

未经允许,严禁转载。发布者:支付之家 转载或引用请注明出处:https://www.zfzj.cn/9056.html