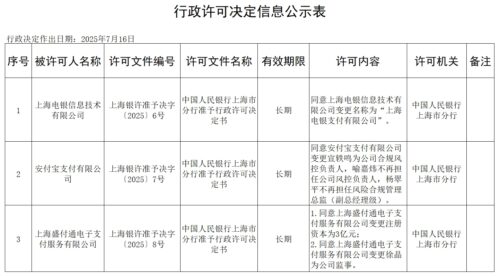

盛付通收到的一张新罚单,把支付行业里一条持续多年的高敏感业务线重新拉回台前。

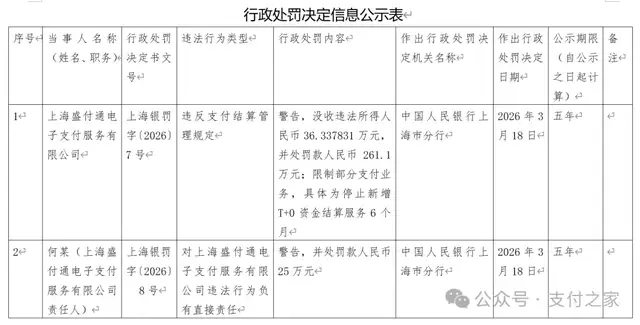

罚单显示,上海盛付通电子支付服务有限公司因违反支付结算管理规定,被中国人民银行上海市分行警告,没收违法所得36.337831万元,并处罚款261.1万元,同时被限制部分支付业务,具体为停止新增T+0资金结算服务6个月;相关责任人何某被警告并处罚款25万元。

和常见的金额处罚相比,这次更受关注的部分,是处罚已经落到了具体业务上。

支付之家就公开可检索信息看,盛付通很可能是《非银行支付机构监督管理条例》2024年5月1日施行以来,首家在公开处罚信息中被明确“限制部分支付业务”的支付机构。

这也是这张罚单和普通罚单拉开差别的地方。

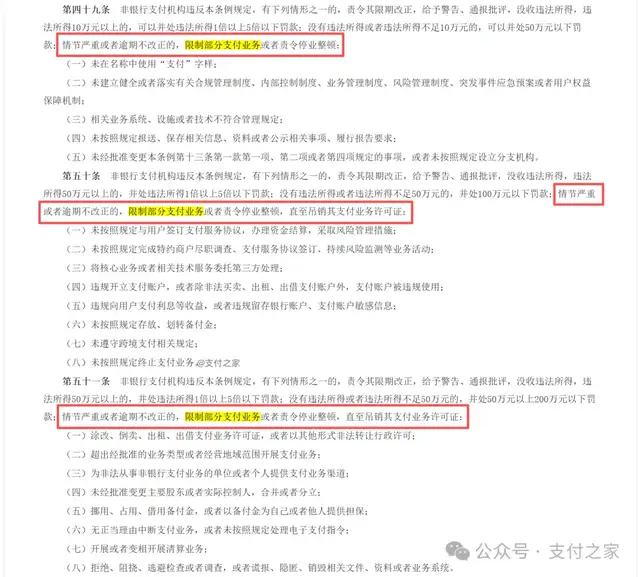

《非银行支付机构监督管理条例》明确设置了“限制部分支付业务”这一处罚工具。

按照条例第49条至第51条的处罚结构,监管可以在相应情形下,沿着“警告、通报批评、没收违法所得、罚款”继续上提到“限制部分支付业务”甚至“责令停业整顿、吊销许可证”。

尤其是第50条,直接把“未按照规定与用户签订支付服务协议,办理资金结算,采取风险管理措施”以及“未按照规定完成特约商户尽职调查、支付服务协议签订、持续风险监测”等情形写进了处罚条款。

放在盛付通这次公示里看,能够确定的是,监管已经动用了比单纯罚款更高一级的措施。

公开信息没有展开完整适法理由,我们暂不能据此判断其具体对应“情节严重”还是“逾期不改正”,但是大概率是其一。

盛付通此次被停的是“新增T+0资金结算服务6个月”。

这不是牌照层面的全面停摆,也不是所有支付业务一并叫停,但对收单机构来说,影响并不轻。

T+0原本就是商户最在意的服务项之一,资金回笼速度快,周转体验直接,往往会影响商户选择,也会影响渠道和服务商的合作推进。

公示写的是“停止新增”,这意味着未来6个月内,这项能力不能继续用于新增商户拓展和新增业务扩张,相关市场动作会受到约束。

围绕T+0,规则其实并不模糊。

2016年下发的261号文明确规定,银行和支付机构为特约商户提供T+0资金结算服务时,应当加强交易监测和风险管理,不得为入网不满90日,或者入网后连续正常交易不满30日的特约商户提供T+0资金结算服务。(支付之家注释:关于90日限制,实操层面执行情况不尽相同)

也就是说,T+0从来都不是一项可以随意打开的通用功能,它对应的是明确的准入门槛和风控要求。

规则在,罚单也一直在。

2023年,新生支付因将资金结算至商户非同名账户、违规向不符合条件的特约商户提供T+0结算、违规允许外包服务机构以特约商户名义入网,被罚39万元。到了2026年,开联通支付又因“违规开展T+0交易结算”等多项违法行为被罚没3843.49万元。

连续出现的公开处罚,至少说明围绕T+0的准入门槛、商户管理、同名结算和风险控制,这些年并没有从支付机构的合规高压线里退出。

放回业务现实里看,T+0从来不只是到账快一点。它越靠近结算端,监管看得就越细。商户准入是否真实,交易背景是否可核,资金结算是否规范,支付服务协议是否完整,持续风险监测是否到位,这些问题最后都会回到同一张罚单里。

盛付通这次被限制新增T+0业务,影响的不只是一个产品选项,更是收单机构在商户拓展、渠道合作和服务竞争力上的一块重要能力。对依赖到账效率吸引商户的机构来说,这类限制的经营影响,通常比单纯罚款更直接。

近年来,上海地区支付严监管持续,对支付结算、清算管理、商户管理等问题的处罚并不罕见。盛付通这次被罚,金额当然不算轻,但更值得重视的,还是“限制部分支付业务”与“停止新增T+0资金结算服务6个月”这个动作。

它们把一条已经写进规则多年、也在罚单中反复出现的监管线再次摆到了台面上。

对支付机构来说,T+0一直能做市场卖点,也一直是合规高敏感区,这条线并没有因为业务做熟了就自动变松。

至于“限制部分支付业务”这个动作,至少证明盛付通存在着“情节严重”亦或者“逾期不改正”的情况。

这里是支付之家,关注支付表象之下的规则差异与逻辑变化,提供支付科技领域增量信息。

来源丨支付之家(ZFZJ.CN)·之家哥(观点仅供参考)

未经允许,严禁转载。发布者:支付之家 转载或引用请注明出处:https://www.zfzj.cn/9179.html