一张联名信用卡公告,把银行和支付机构之间那条早就存在、但很少被摆到明面上的分界线,再次划了出来。

民生银行信用卡中心近日公告称,自2026年4月27日起,民生银联海航联名精英白金信用卡优+版、Pro版参与“金鹏积分好礼”及“增值礼遇三选一”活动时,达标消费将按新规则核算。

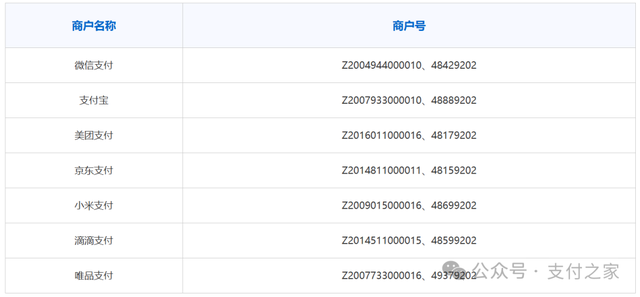

公告明确,全民生活APP支付、银联云闪付APP扫码支付,以及微信支付、支付宝、美团支付、京东支付、小米支付、滴滴支付、唯品支付绑定民生信用卡的部分快捷支付交易,在满足指定商户号条件时可计入达标消费。

新规最大的变化在于线上交易。在此之前,几乎所有线上快捷支付都可能被计入达标消费,但4月27日后,只有通过微信、支付宝、美团、京东、小米、滴滴、唯品会等指定渠道,并且商户号在银行白名单内的交易才算数。

这相当于给线上消费加上了“白名单”门槛。

与此同时,该联名卡在境内其他线上及境内线下交易场景中的达标消费口径,继续与《民生银行零售客户积分计划》保持一致,相关页面也再次挂出了“部分不核算达标消费的第三方支付机构列表”。

对持卡人来说,刷卡成功并不等于一定能完成活动门槛;对支付行业来说,银行信用卡体系也从来没有把所有第三方支付通道放在同一个位置上。

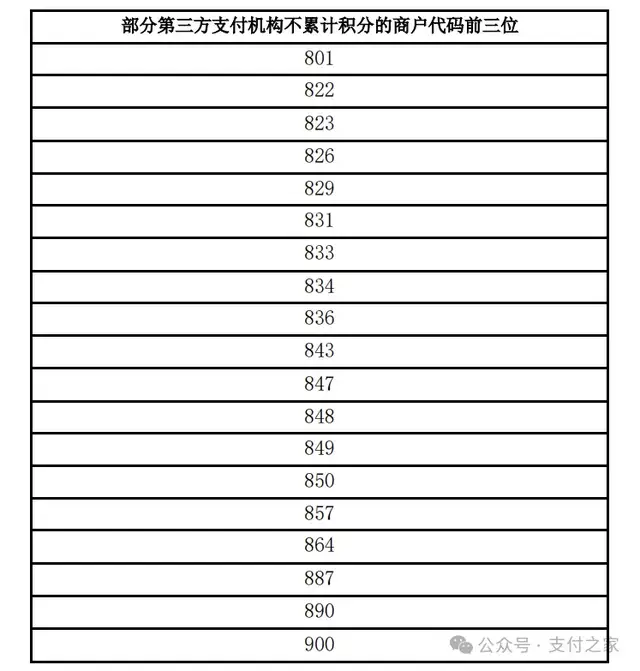

从公开页面看,民生此次并未直接列出机构全称,而是沿用了一份PDF附件,内容为“部分第三方支付机构不累计积分的商户代码前三位”。

代码包括801、822、823、826、829、831、833、834、836、843、847、848、849、850、857、864、887、890、900。

这些看似枯燥的代码,在支付行业里往往对应着一家家熟悉的支付机构。

按照业内公开的对应关系及多家银行过往公开口径,801通常对应卡友支付,822对应拉卡拉,823对应汇付支付,826对应银盛支付。除此之外,乐刷支付、随行付、易生支付、海科融通、嘉联支付、鲲鹏支付、付临门等市场熟知的支付机构,也大多落在这组代码对应范围内,甚至还包括已被注销支付牌照的瑞银信支付。

这也意味着,民生此次挂出的并不只是一个技术性代码表,而是银行信用卡体系对部分支付通道长期沿用的一套筛选口径。

对持卡人来说,这关系到一笔消费能不能算进活动门槛;对支付行业来说,这关系到哪些交易虽然完成了支付,却未必能进入银行认可的达标消费统计范围。

民生在公告中也明确提到,利用第三方工具下单、虚假交易、套现、欺诈以及违反反洗钱规定等情形,银行有权取消活动资格,累计达标消费也可能失效。把这段表述和上述名单放在一起看,银行此次调整规则,针对的显然不只是简单的活动核算问题。

近几年,收单领域虚假商户、虚假交易、刷达标和套现套利等问题反复出现,信用卡活动也越来越容易受到冲击。一笔交易能不能发生,和这笔交易是不是银行认可的真实消费,早已不是一回事。对银行而言,继续按商户号、MCC和支付通道筛选达标消费,背后对应的正是这类长期存在的成本侵蚀和风险外溢。

信用卡积分、联名礼遇、里程兑换,说到底都是银行真金白银投入的客户经营成本。银行愿意为真实消费埋单,却不会长期为刷达标、冲流水、套利型交易持续承担成本。换句话说,把部分支付机构相关交易排除在积分和达标统计之外,本就是银行把成本控制和风险控制同时写进规则。

更现实的是,银行现在盯着看的,早已不只是“你花没花钱”,而是“这笔钱是怎么花出去的”。同样一笔信用卡交易,能不能算达标,除了金额,还和商户号、MCC、交易场景,以及背后是哪家支付机构、哪条受理通道有关。民生此次专门列出微信支付、支付宝、美团支付、京东支付等可计入达标消费的指定商户号,本身就说明,银行对交易的识别已经细到了通道层。

这类规则变化,影响的不只是持卡人。对支付机构而言有牌照只是基础,能不能进入银行信用卡积分、达标和权益统计体系,是另一道更现实的门槛。

交易可以做,资金可以清,但如果长期处在“不累计积分”“不计入达标”的范围里,这条通道对高频信用卡用户的吸引力就会下降。联名卡用户、里程卡用户、权益卡用户,往往会最先用脚投票。

商户也很难完全置身事外。过去不少商户选支付机构,优先看费率、到账和设备,较少追问商户号归属、支付机构背景以及发卡行最后怎么识别这笔交易。现在情况正在变化。

同样一笔收款,顾客能不能拿到积分、能不能完成达标、会不会被银行排除在外,已经会反过来影响支付体验。支付机构“能收款”之外,“收完以后在银行体系里怎么算”,开始变得越来越重要。

对持卡人来说,这张联名卡公告其实说清了一件事:支付成功,不等于权益到账。以后判断一笔消费能不能帮自己完成门槛,不能只看有没有刷过去,还得看这笔交易通过谁完成、落在哪个商户号上、是不是在银行认可的统计范围里。

民生这次公告真正摆出来的,不只是一份“不计入”名单,而是银行对支付通道的再筛选已经越来越具体。表面是信用卡活动规则,背后对应的却是交易质量、风险特征和经营价值的重新排序。

对支付机构来说,今后的竞争也不会只停留在费率和铺货上,还要回答一个更硬的问题:你的交易,在银行眼里,到底算不算值得被认的消费。

这里是支付之家,关注支付表象之下的规则差异与逻辑变化,提供支付科技领域增量信息。

来源丨支付之家(ZFZJ.CN)·之家哥(观点仅供参考)

未经允许,严禁转载。发布者:支付之家 转载或引用请注明出处:https://www.zfzj.cn/9211.html