支付之家获悉,中国人民银行内蒙古自治区分行近日公布《内蒙古自治区已备案非银行支付机构名单》。

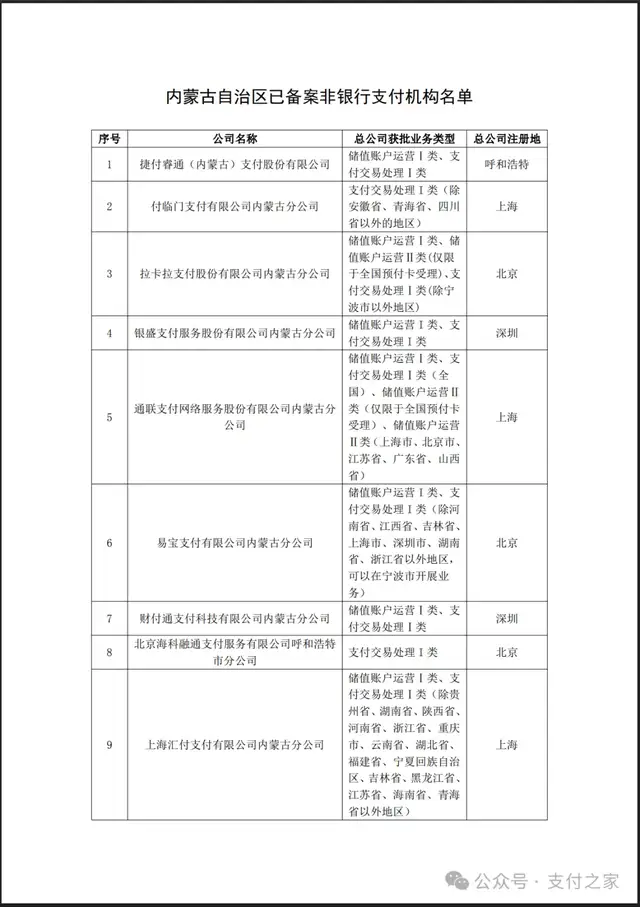

人民银行内蒙古自治区分行官网页面显示,该名单发布于2026年4月27日,附件为《内蒙古自治区已备案非银行支付机构名单.pdf》。新版名单共列出31家已备案非银行支付机构及分支机构,表格字段包括公司名称、总公司获批业务类型、总公司注册地。

支付宝内蒙古分公司、财付通内蒙古分公司、银联商务内蒙古分公司、拉卡拉内蒙古分公司、通联支付内蒙古分公司、易宝支付内蒙古分公司、随行付内蒙古分公司等机构在列。

这份名单列示的是内蒙古自治区已备案非银行支付机构及分支机构,并不涉及新增支付业务许可证发放。

支付机构总部持有支付业务许可证,是从事支付业务的基础条件;跨省为线下经营特约商户提供支付服务,还涉及分支机构设立、属地备案和当地持续管理。

央行分支机构公开备案名单,有明确的制度基础。《非银行支付机构监督管理条例》第十二条规定,非银行支付机构拟在住所所在地以外的省、自治区、直辖市为线下经营的特约商户提供支付服务的,应当按照规定设立分支机构,并向中国人民银行备案。《非银行支付机构监督管理条例实施细则》进一步明确,支付机构设立分支机构,应分别向法人及其分支机构住所所在地中国人民银行分支机构备案,并提交拟从事支付业务类型、支付业务许可证复印件、分支机构营业执照等材料。

支付之家与2022年版名单对照,新版名单的数量和呈现方式均有变化。

2022年版显示,当时名单列出32家机构;2026年4月27日新版名单为31家,数量净少1家。2022年版仍使用互联网支付、移动电话支付、固定电话支付、银行卡收单、预付卡发行与受理等旧业务分类;2026年版已经统一切换为储值账户运营Ⅰ类、储值账户运营Ⅱ类、支付交易处理Ⅰ类、支付交易处理Ⅱ类等新业务分类。

相较2022年版,2026年新版名单中新增出现三家机构,分别为财付通内蒙古分公司、支付宝内蒙古分公司、上海电银内蒙古分公司。这里需要注意,上述变化基于两版名单对照,不等同于新获批资质,也不等同于首次进入内蒙古市场。

新版名单同时覆盖平台型支付机构、收单和商户服务机构、运营商系支付机构。其中,支付宝、财付通属于平台型支付机构;银联商务、拉卡拉、通联、易宝、汇付、富友、随行付、乐刷、嘉联、星驿、快钱、海科融通、合利宝、中付等长期活跃于收单和商户服务市场;中移支付、天翼支付、联通支付则带有运营商系背景。内蒙古本地注册主体主要是捷付睿通(内蒙古)支付股份有限公司。

2022年版名单截图中出现、但2026年新版名单未见的机构包括资和信电子支付有限公司内蒙古分公司、裕福网络科技有限公司内蒙古分公司、中汇电子支付有限公司内蒙古分公司、开店宝支付服务有限公司呼和浩特分公司。

中汇支付、开店宝、资和信、裕福支付四家机构未出现在新版名单中的背景并不相同。

中汇电子支付有限公司的许可状态变化较为明确。人民银行已注销许可机构信息显示,中汇电子支付有限公司许可证注销日期为2025年1月16日。其内蒙古分公司未出现在2026年新版名单中,与总公司支付业务许可状态变化相关。

开店宝支付服务有限公司的情况不同。开店宝在2024年12月发布《支付业务暂停公告》,称因经营状况变化,决定暂停支付业务,并对现有存量业务进行有序退出和清理。公告内容还包括,2024年12月31日之后将暂停所有存量支付业务。开店宝支付服务有限公司呼和浩特分公司未出现在新版名单中,与其支付业务暂停和存量业务清理背景相关。

资和信电子支付有限公司仍为持牌支付机构。资和信2011年获得中国人民银行颁发的《支付业务许可证》,业务包括储值账户运营Ⅰ类、储值账户运营Ⅱ类、支付交易处理Ⅰ类。资和信电子支付有限公司内蒙古分公司未列入本次内蒙古已备案名单,不等同于总公司支付业务许可失效。

裕福网络科技有限公司内蒙古分公司也应与总公司持牌状态分开看待。2022年版中的裕福网络科技有限公司,对应现在的裕福支付有限公司。裕福集团官网显示,裕福支付有限公司为中国人民银行首批颁发《支付业务许可证》的第三方支付机构,业务类型包括储值账户运营Ⅰ类、储值账户运营Ⅱ类。其相关内蒙古分支机构未列入本次名单,不等同于总公司支付业务许可失效。

新版名单中还有多家机构名称发生变化。2022年版中的重庆市钱宝科技服务有限公司内蒙古分公司,在2026年新版中对应为重庆鲲鹏支付服务有限公司内蒙古分公司。公开信息显示,重庆市钱宝科技服务有限公司发布《公司名称变更通知》,自2024年6月7日起正式更名为重庆鲲鹏支付服务有限公司。

类似名称变化还出现在捷付睿通、银联商务、拉卡拉、汇付、富友、银盛、星驿、嘉联、乐刷、中移支付、天翼支付等机构身上。上海电银信息技术有限公司已经更名为上海电银支付有限公司,此次名单尚未显示。

新版名单还体现出业务分类口径的切换。《非银行支付机构监督管理条例实施细则》明确,非银行支付机构根据《条例》第十二条设立分支机构的,应分别向非银行支付机构法人及其分支机构住所所在地中国人民银行的分支机构备案,并提交分支机构名称、拟从事的支付业务类型、支付业务许可证复印件、分支机构营业执照、住所和管理人员材料等。

实施细则还将支付业务分为储值账户运营和支付交易处理,并细化为Ⅰ类、Ⅱ类。按照新旧分类衔接,原互联网支付归入储值账户运营Ⅰ类,原预付卡发行与受理、预付卡受理归入储值账户运营Ⅱ类,原银行卡收单归入支付交易处理Ⅰ类,经营地域范围不变。

新版内蒙古名单中的31家机构均涉及支付交易处理Ⅰ类,部分机构同时涉及储值账户运营Ⅰ类、储值账户运营Ⅱ类或支付交易处理Ⅱ类。与2022年版旧业务分类相比,新版名单直接采用新监管口径列示业务类型,支付机构在地方市场的业务边界更具体。

商户、银行、聚合支付服务商、代理商和技术服务商,可以通过名单核验机构是否在当地完成备案、总公司获批业务类型是什么、业务范围是否存在地区或场景限制。

过去市场谈支付机构资质,常把重点放在“有没有支付牌照”。新规落地后,支付业务许可证、业务类型、经营地域、分支机构备案、地方名单公示共同构成更细的核验信息。

有支付牌照,不等于一定列入某地备案名单;未列入地方备案名单,也不等于总公司许可失效。许可状态、业务暂停、名称变更、业务范围和分支机构备案,需要分别核验。

对支付机构而言,跨区域线下商户服务正在同时受到总部许可、业务类型和地方备案约束。对商户和合作机构而言,选择支付服务方不能只看品牌、费率和到账速度,还要同时核验总公司许可、业务类型、经营范围和当地备案状态。

这里是支付之家,关注支付表象之下的规则差异与逻辑变化,提供支付科技领域增量信息。

来源丨支付之家(ZFZJ.CN)(本文基于公开信息展开讨论,仅供行业交流参考)

未经允许,严禁转载。发布者:支付之家 转载或引用请注明出处:https://www.zfzj.cn/10273.html