支付之家注意到,交通银行信用卡《关于交通银行怡然白金信用卡权益升级公告》显示,自2026年7月31日起,怡然白金卡附属卡不再享受机场贵宾室权益,主卡机场贵宾室权益也将从基础权益调整为自选权益之一。

这次调整,对怡然白持卡人的影响并不轻。

交通银行信用卡中心在公告中使用的表述是“权益升级”。从权益菜单看,怡然白确实新增了星级酒店运动、就医陪同等选项,基础权益中也加入了怡然红包。

但从不少持卡人的实际感受看,这次更像是一次核心权益缩水。

尤其是附属卡机场贵宾室权益取消,直接触及怡然白原来的核心使用场景。

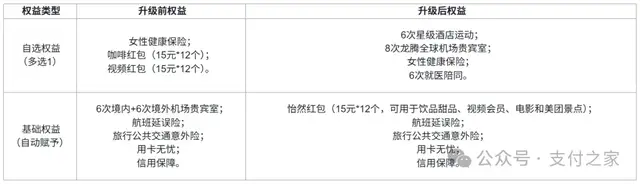

根据交通银行信用卡中心公告,自2026年7月31日起,怡然白金信用卡主卡自选权益将升级为四选一,分别是6次星级酒店运动、8次龙腾全球机场贵宾室、女性健康保险和6次就医陪同。

基础权益则调整为怡然红包、航班延误险、旅行公共交通意外险、用卡无忧和信用保障。其中,怡然红包为15元×12个,可用于饮品甜品、视频会员、电影和美团景点等场景。

单看这些变化,权益项目变多了。

但真正影响持卡人判断的,不是新增了多少选项,而是原来的高价值权益被放到了什么位置。

调整前,怡然白基础权益包含6次境内机场贵宾室和6次境外机场贵宾室。调整后,如果主卡持卡人还想继续使用机场贵宾室,就需要在星级酒店运动、龙腾全球机场贵宾室、女性健康保险、就医陪同四项权益中选择“8次龙腾全球机场贵宾室”。

原来是默认给,现在是选了才有。原来附属卡还能享受机场贵宾室权益,现在附属卡退出。

这也是不少持卡人将其理解为权益缩水的主要原因。

怡然白曾经在信用卡用户中有很高关注度。

它不是交通银行体系里最顶级的信用卡,却一度用相对较低的持有成本,承接了接近高端白金卡的出行权益。

早期怡然白的吸引力,集中在几个方面:年费积分抵扣门槛相对较低,机场贵宾厅权益具备高感知,一主三附的结构适合家庭出行,自选权益中也曾出现洗护、运动等容易被用户感知的内容。

也正因为如此,怡然白曾被不少信用卡用户称为“洗衣白”“性价比白金卡”。

在当时的信用卡市场里,它解决的是一类非常具体的需求:用相对可控的年费成本,覆盖自己和家人的机场贵宾厅使用场景。

现在,这个逻辑变了。

过去一段时间,怡然白已经经历过多轮调整。自选权益发生变化,年费积分抵扣门槛提高,高端卡权益和附属卡权益也陆续被重新安排。

这次公告发布后,附属卡机场贵宾室权益直接取消,主卡机场贵宾室权益也从基础权益变为自选权益,怡然白原来的性价比标签进一步弱化。

这里最关键的变化,是附属卡。

附属卡权益本质上扩大了一张主卡的服务半径。对家庭用户来说,附属卡不是一张简单的副卡,而是家庭成员共同使用信用卡权益的重要入口。

过去,交行高端卡最打动用户的地方之一,就是主卡和附属卡共同构成的家庭出行权益。

支付之家此前曾在文章中关注交行白麒麟权益调整。彼时,白麒麟最受关注的变化之一,是主卡名下附属卡贵宾室权益从分别享有,调整为共享次数。那次调整已经让不少高端卡用户感受到,交行正在重新计算家庭出行权益的成本。

到这次怡然白调整,附属卡机场贵宾室权益不再是共享次数的问题,而是直接退出。

对曾经看重家庭出行权益的怡然白持卡人来说,这一步带来的权益落差更明显。

机场贵宾室之所以重要,不只是因为它有次数,更因为它代表白金卡的高端出行属性。对于经常出差、家庭出行、夫妻同行的用户来说,贵宾厅权益不是锦上添花,而是决定一张白金卡值不值得长期持有的核心因素。

怡然白原来能吸引家庭用户,很大程度上靠的是主卡和附属卡之间的权益组合。附属卡机场权益取消后,一张主卡带动家庭出行权益的玩法基本结束。

对这部分用户来说,180元怡然红包很难构成等价补偿。

红包权益并非没有价值。

饮品甜品、视频会员、电影、美团景点这些场景更日常,也更容易被普通用户使用。对不常出行的持卡人来说,怡然红包从自选变为基础,可能提升日常使用频率。

但红包和贵宾厅不是同一类权益。

这不是金额高低的问题,而是权益属性不同。红包更像是高频、低门槛、成本可控的日常权益。机场贵宾室则是低频、高价值、高感知的出行权益。

银行可以通过红包提升月度使用感,却很难用180元红包替代机场贵宾室在白金卡权益体系中的标识性价值。

公告里的升级,是权益菜单变多;持卡人感受到的缩水,是贵宾厅不再默认给。

从银行信用卡经营角度看,这类调整并不难理解。

信用卡业务已经进入更强调存量经营、成本控制和有效活跃的阶段。过去,银行可以用机场贵宾室、洗衣、运动、接送机、附属卡共享等高感知权益拉新、做声量、冲高端卡规模。

现在,银行需要重新计算权益成本、真实使用率、年费覆盖能力和客户贡献度。

高成本权益仍会存在,但发放方式会更加精细。

从默认给,变成自选给;从主附卡都给,变成主卡优先;从低门槛给,变成达标给;从高成本出行权益,转向金额固定、核销可控的日常消费权益。

怡然白这次调整,是这个趋势中的一个典型样本。

它曾经代表低价白金卡红利。持卡成本不高,权益感知很强,家庭出行友好。现在,随着年费积分门槛提高、附属卡权益收紧、机场贵宾室不再默认提供,这张卡正在回到更严格的成本框架里。

这背后反映的,是银行信用卡业务从规模扩张向精细化经营转变。

过去,权益是信用卡拉新和促活的重要工具。尤其是白金卡,往往通过机场贵宾室、代驾、酒店、运动、洗护、保险等权益塑造高端感知。

在存量竞争阶段,银行更加关注权益投入是否匹配客户贡献,权益成本是否能够被年费、交易、分期、资产等业务覆盖。

因此,信用卡权益调整很少只是单卡事件。

近两年,部分银行信用卡权益调整更加频繁。航旅联名卡停发、积分兑换门槛提高、高端权益收紧、附属卡共享权益减少,多次出现在银行信用卡经营调整中。

对银行来说,这是成本和经营效率的重新平衡。

对持卡人来说,过去低成本持有高权益白金卡的空间正在收窄。

对交通银行来说,怡然白权益调整是高端信用卡权益体系的一次重新校准。对持卡人来说,需要重新计算一笔账。自己真正使用的是红包、运动、保险、就医陪同,还是机场贵宾室和附属卡出行权益。

如果用户主要看重日常红包,新的基础权益仍有一定使用空间。

如果用户主要看重主附卡贵宾厅、家庭出行和高端机场服务,怡然白原来的持有价值已经明显下降。

信用卡权益调整从来不是只改一张表。表格里变化的是权益名称,用户心里计算的是年费、积分、出行次数、家庭共享和实际体验。

怡然白附属卡贵宾厅没了,变动的不是一个附属权益,而是一张曾经性价比白金卡的核心逻辑。

低价白金卡红利退场后,持卡人再看白金卡,不能只看权益清单有多长,更要看核心权益还在不在,附属卡还能不能用,年费成本是否依然划算。

这里是支付之家。我们关注支付表象之下的规则差异与逻辑变化,提供支付科技领域增量信息。观点内容仅供参考。

未经允许,严禁转载。发布者:支付之家 转载或引用请注明出处:https://www.zfzj.cn/12081.html