微信支付AI专属卡正式发布,Agent消费开始进入真实支付场景。

目前,该能力已支持在WorkBuddy中通过美团生活助手完成优惠券领取、团购推荐、下单和微信支付确认。

这意味着,微信支付正在把智能体消费所需的余额隔离、额度控制和用户确认机制,推进到产品化落地阶段。

一顿饭的消费流程,正在被Agent重新拆分。

找店、领券、筛选团购、提交订单等环节,已经可以由Agent协助完成。到了支付环节,可用资金被限定在一张独立的微信支付AI专属卡中,避免Agent直接触达用户微信支付主账户。

支付之家注意到,微信支付AI专属卡已正式发布。根据发布信息,目前AI专属卡已支持在WorkBuddy里通过使用美团服务体验,未来将支持更多平台和商家。

Mac端WorkBuddy升级至5.1.1后即可体验。

从产品流程看,微信支付AI专属卡更像嵌入在Agent消费任务中的资金工具。用户在WorkBuddy“专家”页面召唤“美团生活助手”,提出附近用餐、团购优惠、团建聚餐等消费需求后,Agent会基于具体需求完成推荐和下单。

比如,用户可以直接告诉Agent:“帮我看看腾讯广州大厦附近的烧烤店有没有合适的烧烤团购券,帮我领取美团优惠券后找到价格最实惠的,并帮我下单。”

在这一过程中,Agent先完成美团登录和优惠券领取,再根据位置、人数、价格、距离、评分等因素推荐团购清单。用户确认后,Agent可以继续提交订单,并进入支付环节。

也正是在支付环节,AI专属卡成为这套流程的关键入口。

本地生活场景也适合作为AI专属卡的首批试验田。需求足够高频,决策环节较多,单笔金额相对可控,履约结果又能通过券码和到店核销形成闭环。

这一步,已经超出普通意义上的“AI问答”。

过去,用户向AI询问“附近有什么好吃的”,AI更多给出建议和搜索结果。现在,Agent开始参与更完整的消费过程,从理解需求、筛选商品、领取优惠,到提交订单和发起支付请求,已经触达真实交易现场。

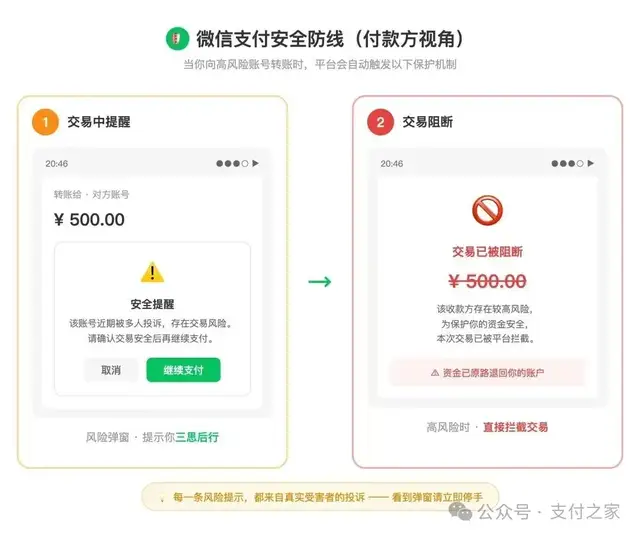

对支付行业而言,支付动作一旦由Agent参与发起,讨论重点就会从体验效率转向资金边界。

AI可以帮用户找店,可以帮用户比价,也可以帮用户下单。但当AI开始接近支付动作,资金来源、额度控制、用户确认、交易留痕和争议处理,都会成为智能体支付绕不开的问题。

微信支付AI专属卡给出的产品答案,是先给Agent准备一只“受控钱包”。

从官方说明看,AI专属卡与微信支付主账户隔离,Agent相关消费仅能使用专属卡余额。用户可以自行向卡内转入资金,也可以通过“转出”随时回收卡内余额。

用户给AI专属卡放多少钱,Agent在对应场景中就只能使用这部分可用余额。用户不想继续使用时,也可以把余额转出。换句话说,AI可以参与办事,但它能够触达的资金空间被限定在一个明确边界内。

这与普通支付授权有明显差别。

更关键的是,AI专属卡面对的是Agent参与消费决策后的付款场景。它同时处理支付授权、任务理解、订单生成、预算控制和最终确认之间的关系。

在传统支付场景中,用户自己进入商户页面,自己选择商品,自己确认订单,最后调起微信支付。智能体消费场景下,前面的多个步骤可能由Agent完成。支付系统必须重新划清“AI执行任务”和“用户授权资金”的边界。

它降低了用户把消费任务交给Agent的心理门槛。用户最担心的问题,集中在AI会不会乱买、会不会乱花钱、会不会动用主账户、能不能随时收回权限。

余额隔离、转入转出和独立专属卡形态,正是围绕这些问题建立的第一层安全感。

但只有余额隔离还不够。

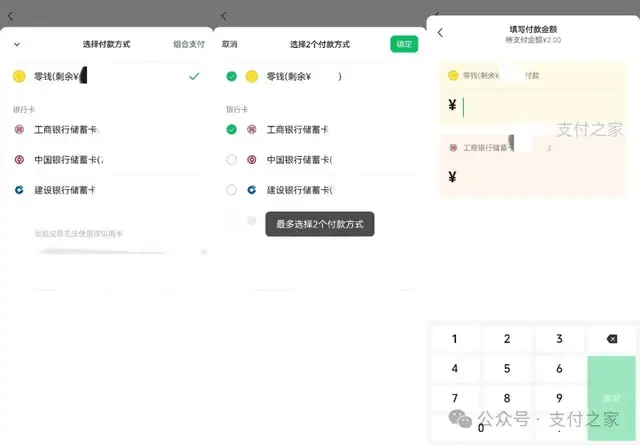

从体验流程看,首次使用微信支付AI专属卡时,WorkBuddy会生成AI专属卡绑定链接,用户需要点击“轻触前往绑定”,再进入手机端完成相关操作。下单支付时,页面会展示订单金额、商户信息、运行设备等内容,用户点击授权后,支付才会继续完成。

这说明,Agent可以把消费任务推进到支付前一刻,但最终付款动作仍然回到用户本人确认。

每笔确认,是当前智能体支付产品化过程中非常关键的一道闸门。AI可以提高决策和执行效率,但资金授权不能完全交出去。尤其在真实消费场景中,订单金额、商户信息、商品内容、使用规则、退款条件,都需要用户拥有最终确认权。

从后续履约看,支付完成后,用户可以在微信支付通知和美团订单中看到对应交易,团购券进入待使用状态,可到店核销。这说明微信支付AI专属卡已经覆盖了从消费意图识别、优惠领取、商品选择、订单提交、支付确认到券码待核销的主要交易流程。

由此看,AI专属卡的意义已经超出一次功能展示,更接近微信支付把智能体支付推向真实交易场景的一次落地。

对持牌支付机构和平台型支付产品而言,智能体支付的创新空间必须建立在实名账户、交易确认、资金安全和消费者权益保护之上。

支付之家此前持续关注智能体支付进程。无论是微信支付AI接入工具箱2.0,还是京东A2P2、银联APOP、Visa联手OpenAI以及HTTP 402相关讨论,核心问题都在逐步集中到同一个方向:AI如何被授权参与交易。

微信支付AI接入工具箱2.0偏开发者侧,京东A2P2偏协议侧,银联APOP和银联商务智能体支付偏收单与商户服务侧,Visa联手OpenAI偏卡组织与发卡行授权逻辑,HTTP 402和x402则把问题推向API调用、模型服务和数据接口等资源计费场景。

这次微信支付AI专属卡的落点更靠近普通用户。

它回答的是一个更直接的问题:当AI开始替我办事,它到底能不能花我的钱?

微信支付给出的方案,是把这部分消费权限放进一张独立、可控、可确认的专属卡里。

智能体支付正在形成不同层次。开发者侧需要AI读懂接口和文档,协议侧需要定义身份和授权,商户侧需要适配智能体下单和履约,卡组织和清算网络则需要识别新的交易发起方式。

落到用户侧,最直接的需求是一条可感知、可控制、可收回的资金边界。

AI专属卡正是用户侧的产品化答案。

放到支付行业变化中看,支付入口正在前移。

过去,支付大多发生在收银台。用户先进入App或小程序,完成选购、提交订单,最后点击支付。智能体消费场景下,用户可能只说一句话:“帮我找一家附近适合六个人聚餐的烧烤团购,价格合适就下单。”

支付意图从页面点击前移到了对话任务中。

这会带来账户形态和风控对象的变化。

未来,钱包除了承接人的直接付款,也可能管理Agent可使用的预算。主账户、银行卡、零钱、虚拟卡、场景预算账户、AI专属卡,可能会在不同任务中承担不同角色。

账户边界变化之后,风控边界也会随之变化。

风控也会从“人、设备、账户、商户、金额”进一步扩展到“Agent、任务、上下文、授权范围、执行过程”。支付系统需要知道,交易是谁授权的,由哪个Agent发起,是否超出预算,是否符合用户原始需求,是否被错误指令或异常页面影响。

微信支付AI专属卡解决了第一道资金边界。随着场景扩大,行业还需要继续回答更细的问题。用户能否设置单笔限额和单日限额,能否为不同Agent配置不同预算,能否限制商户和品类,能否设置仅推荐不支付,售后争议中AI执行过程如何留痕。

在早期阶段,每笔确认有助于建立用户信任。随着规则成熟,授权颗粒度是否会从“每笔确认”走向“限额、限场景、限商户”的组合授权,将成为后续产品演进方向。

这些问题会伴随智能体支付的规模化逐步出现。

但无论后续如何演进,微信支付AI专属卡的发布,已经把智能体支付带到了一个更具体的消费现场。

AI开始参与找券、选店、下单和付款。它能花多少钱、在哪些场景花、每一笔是否确认,仍然由用户掌握。

对支付行业来说,AI专属卡的价值,已经从新增一张卡,延伸到一套给Agent使用资金的权限规则。它规定了Agent能用多少钱、怎么用、谁确认、如何收回。

当AI开始替用户办事,支付系统必须先回答一个问题:钱,应该如何交给AI使用。

微信支付AI专属卡,给出了一个正在落地的答案。

这里是支付之家。我们关注支付表象之下的规则差异与逻辑变化,提供支付科技领域增量信息。观点内容仅供参考。

未经允许,严禁转载。发布者:支付之家 转载或引用请注明出处:https://www.zfzj.cn/12130.html