微信把“先享后付”从支付分总服务里单独拎了出来。

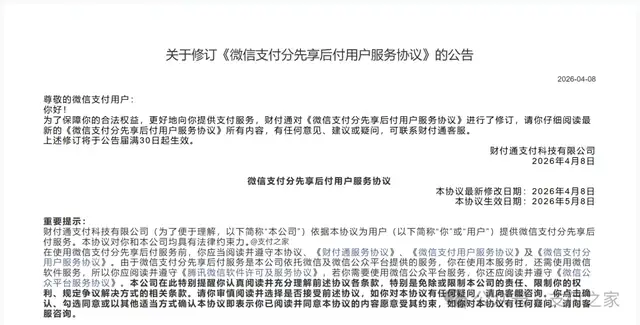

财付通4月8日公告称,《微信支付分先享后付用户服务协议》已完成修订,协议最新修改日期为2026年4月8日,将于2026年5月8日生效。

相比此前附着在微信支付分总服务中,这次“先享后付”被单独写成专项协议,服务名称、开通条件、使用流程和扣款规则被集中写入同一文本。

这项能力此前已经存在。

2024年版《微信支付分用户服务协议》写明,用户在接入微信支付分的商户处购买商品或使用服务时,如符合微信支付分分值等要求,可以享受商户提供的相关便利,如免押、先用后付等;平台也可以根据用户或者商户的交易指令,从微信零钱或绑定银行账户扣划相应资金至商户账户。

由此看,这次变化并非新增能力上线,原有后付安排被进一步拆出并单独成文。

新协议把原来分散在总协议、页面提示和授权关系里的内容写得更细。

按照最新文本,符合条件并开通服务的用户,在支持先享后付的商家处购买商品或服务时,可以下单时无需付款,在收到商品或完成服务后再自动付款;扣款既可以发生在用户主动确认后,也可以发生在系统自动确认后。

协议还单独写入了特定商家首次使用时需再次确认并通过风控校验、未足额扣款后的补缴通知与再次扣收、关闭服务前需先结清未完成订单、同一商户下仅能以一个账号开通服务等内容。

对一项已具规模的后付服务而言,条款写得更细,反映的是产品管理边界在前移。

名称变化本身也包含产品信号。微信此前更多使用“先用后付”的表述,这次则用了“先享后付”。

前者更像支付分总服务下的便利描述,后者已经成为专项协议里的正式服务名称。

新协议同时写明,在不同运用场景下,本服务名称可能发生变化,但不影响相应权利义务。从覆盖范围看,“先享后付”这一表述同时适用于商品消费和服务消费,也与新协议中“购买商品或服务”“下单后付款”的写法一致。

把这次修订放回国内“先买后付”的现实进展里看,财付通的动作并不突兀。

国内“先买后付”大致分为赊销服务和消费信贷两类,目前更常见的是前一种,主要依托微信支付分、芝麻信用等信用评估体系运行。以微信为例,这类服务并不对所有用户和商家开放,用户通常需要满足一定的微信支付分门槛及支付行为条件,商家也要经过经营资质、退换货能力、投诉率等评估。

微信把“先享后付”单列成文,实际是在同步细化协议安排、准入机制和履约边界。

用户侧争议的增加,也推动后付规则持续细化。

新华社一篇报道中提到,围绕“先买后付”,市场上已经出现默认开通、优先展示、误操作、协议晦涩、关闭入口不好找等争议。微信支付方面给出的口径是,这类基于微信支付分的模式更多属于平台做担保提供赊销服务,不涉及借贷;短期未履约通常不会直接产生逾期费用,也不会直接与央行个人征信系统挂钩,但平台会持续提醒并继续尝试扣款,长期不履约会影响后续使用。

对这类产品而言,扣款节点、补缴路径、关闭条件和同商户使用限制写不清,后续投诉和争议就更容易集中出现。

《互联网平台价格行为规则》又给这次修订增加了一层现实背景。国家发改委、市场监管总局、国家网信办印发的《互联网平台价格行为规则》已于2026年4月10日起实施。

国家发改委4月10日披露,2025年12月至2026年3月,三部门已组织主要平台企业对照《规则》开展自查自纠,其中消费者权益保护部分专门提到,要纠治“自动续费、免密支付等提示方式”,让消费者自主选择。

规则也明确,平台经营者、平台内经营者提供免密支付、自动续期、自动扣款等服务时,应当以显著方式展示相关选项,并提供便捷的取消途径;采取自动续期、自动扣款方式收费的,还应在每次扣款前将扣款时间、金额、取消途径以显著方式提醒并通知消费者。

从时间点和条款方向看,这次协议修订与平台价格新规存在明显的同向关系。公开信息没有显示财付通将此次修订直接归因为《互联网平台价格行为规则》实施,公告公开口径仍是“为了保障你的合法权益,更好地向你提供支付服务”。

但从条款方向看,新协议已经把交易信息展示、用户确认、特定商家首次使用时再次确认并通过风控校验、查询路径、关闭路径、补缴通知等内容写得更细,这些安排与平台价格新规围绕免密支付、自动扣款、用户提醒和便捷取消的治理方向高度一致。

更具体地看,“先享后付”协议里已经出现与新规相呼应的信息。新协议第1.1条写明,这项服务的典型流程是“下单时无需付款,收到商品或完成服务后自动付款”;第1.3条要求将商家信息、交易金额等交易信息以交互页面形式向用户展示并提供确认;第2.1条写明特定商家首次使用仍需再次点击确认并通过风控校验;第2.3条给出了“我—服务—钱包—支付分—我的服务”的关闭路径;第3.3条则写到,未能足额扣款时,财付通可通过短信、微信消息等方式通知补缴欠款。协议已经把“先授权、后扣款、可关闭、可通知”的基本框架写出来了。

不过,这里也要分清“同向”与“完全对应”的区别。平台价格新规对自动续期、自动扣款提出了更明确的要求,即“每次扣款”前应显著提醒并通知消费者。而现有《微信支付分先享后付用户服务协议》里,明确写到的通知场景主要是补缴欠款、服务信息变更等,并没有在协议文本中逐字写到“每次正常自动扣款前提醒”。

这次修订与平台价格新规在用户授权、自动扣款、提示告知和退出路径上的治理方向高度一致,时间上又紧贴规则实施和平台自查整改阶段,合规上的呼应关系比较明显。

国际市场上,后付费产品已进入更成熟的监管阶段。

英国FCA已确认,将从2026年7月15日起对Deferred Payment Credit启动监管,并将其称为通常所说的BNPL。Worldpay 2026版全球支付报告则预计,BNPL到2030年将达到5000亿美元全球电商交易规模。

海外主流BNPL更接近短期消费信用,国内相当一部分“先享后付”服务仍更靠近支付便利、信用评估和履约管理,两边都在增长,长出来的产品形态并不相同。

微信这次协议修订,反映的是产品结构层面的变化。

后付费这类能力已经不再适合继续放在通用条款里笼统处理,它位于支付、信用评估、商户履约管理和用户授权确认的交叉位置。

财付通把“先享后付”单独成文,同时把原本散落在支付分体系里的后付安排集中写清,微信支付分里的后付服务正在从便利项走向单独管理的规则产品。

随着规则单独成文,用户准入、商家适配、订单确认、扣款提醒、争议处理和关闭路径,都会成为这类服务更核心的管理环节。

这里是支付之家,关注支付表象之下的规则差异与逻辑变化,提供支付科技领域增量信息。

来源丨支付之家(ZFZJ.CN)·之家哥(观点仅供参考)

未经允许,严禁转载。发布者:支付之家 转载或引用请注明出处:https://www.zfzj.cn/9735.html