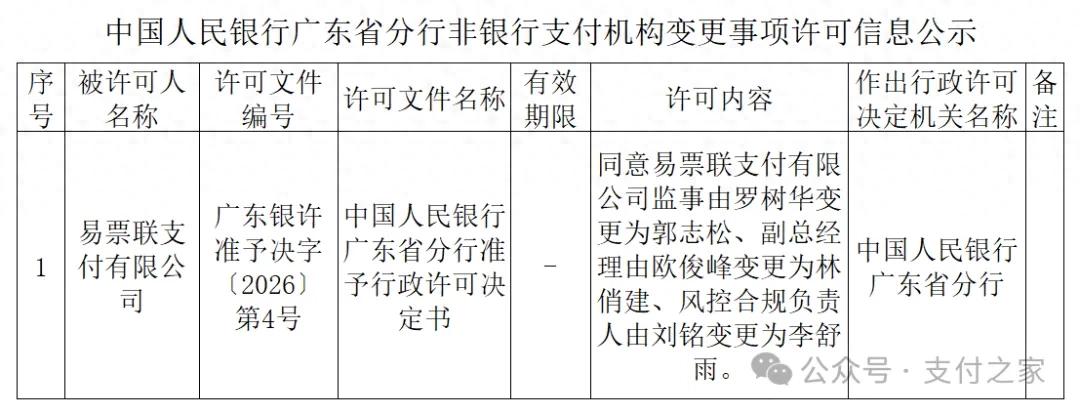

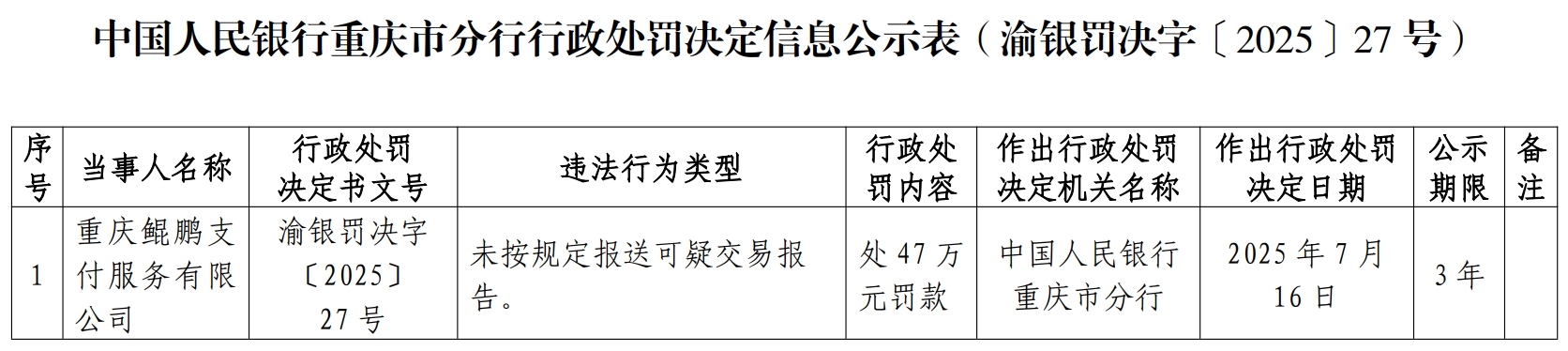

支付之家获悉,乐刷支付科技有限公司近日发布风险提示,提醒商户切勿出租、出借、出售个人或商户收款码牌、收款账户。

公告提到,近期部分不法分子以“代收款”“刷流水”“兼职收款”等名义,诱导商户出租、出借个人或商户收款码牌、收款账户,从事电信网络诈骗、洗钱、赌博等违法犯罪活动,严重扰乱支付市场秩序,并给商户自身带来重大法律风险和资金损失。

这份提醒面向商户,也指向收单市场中长期存在的码牌转租、账户借用和异常资金过桥问题。

按照乐刷提醒,商户收款码牌、收款账户仅限于商户本人或本商户经营活动使用,不得以任何形式出租、出借、转让给他人使用。任何以获取佣金、分成、手续费等方式提供收款服务的行为,均可能涉嫌违法违规。

支付之家网注意到,乐刷在提示中列举了多类高风险行为,包括将收款码牌交由他人经营或收款,允许他人使用本人商户账户进行资金收付,通过微信群、QQ群、社交平台发布“代收款”“跑分”“刷流水”等信息,以兼职、返利、高额佣金等名义协助陌生人收款,以及为不明来源资金提供支付结算服务。

这些场景并不陌生。过去几年,电信网络诈骗、网络赌博、非法跑分等活动中,收款账户、商户码牌、银行卡账户、支付账户经常成为资金流转节点。

不法分子盯上商户收款码,原因在于商户收款码背后连接着真实商户信息、经营类别、结算账户、收单服务关系和交易记录。借用真实商户码牌,可以把部分异常资金包装成看似正常的经营流水。

对商户来说,收款码一旦外借,外借的不只是二维码本身,还包括自己的经营身份和支付信用。

很多商户容易低估“帮别人收一笔钱”的风险。有人认为,只要自己不参与诈骗、不接触上游犯罪,只是帮陌生人收款、转账、拿一点佣金,问题就不大。但在电诈、赌博、洗钱等违法犯罪资金转移过程中,收款账户和商户码牌往往承担着资金过桥、拆分、归集和掩饰的作用。

尤其是高额佣金、陌生人代收款、频繁拆分交易、非真实经营场景收款、收款后迅速转出等情形,本身已经带有明显异常特征。商户一旦参与其中,账户可能被冻结,支付服务可能被限制,相关资金也可能被依法追查。

乐刷在公告中明确提示,商户出租、出借、出售收款码牌或支付账户,如被不法分子用于实施电信网络诈骗、洗钱等违法犯罪活动,可能面临暂停或终止支付服务、账户及资金被冻结、被列入风险名单、行政处罚等后果;涉嫌帮助信息网络犯罪活动罪、掩饰隐瞒犯罪所得罪等刑事犯罪的,将依法追究刑事责任。

收款码不能替陌生人收款,账户也不能替不明资金过桥。商户收款码的使用边界,已经从经营工具管理延伸到反诈、反洗钱和收单合规治理。

乐刷风险提示与母公司移卡的业务基本盘也有关联。

乐刷支付科技有限公司为深圳市移卡科技有限公司旗下全资子公司,于2014年获得中国人民银行支付业务许可证,可在全国范围内开展银行卡收单及移动电话支付业务。2020年,移卡在香港联合交易所主板上市。

根据移卡2025年业绩公告,支付业务仍然是其收入结构中的核心板块。

2025年,移卡实现收入33.105亿元,同比增长7.3%;其中一站式支付服务收入29.016亿元,同比增长8.0%,占总收入比例接近九成。同期,移卡国内支付业务GPV为2.34万亿元,国内支付业务费率由2024年的11.5个基点提升至2025年的12.3个基点。

利润指标方面,移卡2025年整体毛利润为7.882亿元,同比增长8.1%;核心EBITDA为3.528亿元,同比增长52.7%;归母净利润9220万元,同比增长11.9%。

这些数据表明,乐刷所在的收单业务并非移卡体系中的边缘业务,而是上市公司收入结构中的重要基本盘。

对于一家连接大量商户、码牌、结算账户、渠道伙伴和代理网络的支付科技公司来说,交易规模是业务能力,风险治理是经营底座。

收单业务规模越大,商户真实性管理、码牌使用管理和异常交易监测的重要性越高。商户码牌看似处在收单业务末端,却直接关系到交易场景是否真实、资金来源是否可疑、结算账户是否合规使用。

码牌被出租、出借、出售后,风险不会只停留在单个商户身上,而会沿着商户、代理、服务商、收单机构和结算账户向上回流。

从支付机构角度看,风险提示并不是简单的商户教育。

乐刷在公告中提到,将持续加强风险监测和账户管理,对涉嫌出租、出借、出售收款码牌等违规行为采取限制交易、暂停服务、终止合作等措施。相关动作对应的是支付机构在收单业务中的持续管理责任。

收单机构不能只关注交易是否成功,也要关注交易是否来自真实商户、真实经营和合理场景。收款码被出租、出借后,交易仍然发生,但真实收款人、真实经营主体和真实资金用途可能已经脱节。对支付机构而言,这会带来商户身份被冒用、交易场景被虚构、结算账户成为异常资金通道等多重风险。

代理商和服务商同样不能置身事外。

在实际收单业务中,商户拓展、码牌布放、设备维护、交易巡检、商户沟通等环节,往往涉及代理商、服务商和地推团队。风险不一定发生在支付机构总部,很多时候出现在商户拓展和日常管理末端。

部分商户把收款码交给他人使用,代理商未必第一时间掌握;部分异常交易通过分散码牌、小额高频、快速转出等方式发生,也可能在早期被当成普通流水。

收单业务越下沉,末端管理越重要。代理商和服务商不能只看新增商户、激活数量和交易规模,也要关注商户是否真实经营、码牌是否仍由本人使用、交易流水是否匹配经营场景。

自己的收款码,只能用于自己的真实经营活动。陌生人要求代收款,不能接;高额佣金诱导刷流水,不能碰;所谓兼职收款、跑分返利,背后往往不是轻松赚钱,而是风险转嫁。

收款码的普及降低了商户收款门槛,也提高了线下经营效率。但在电诈、赌博、洗钱资金持续寻找通道的背景下,收款码管理已经进入更细的风控阶段。

对支付机构来说,码牌管理、商户巡检、异常交易监测和风险处置,已经成为收单业务长期经营的基本能力。对代理商和服务商来说,商户拓展不能只看流水,也要守住真实性和合规底线。

一张收款码背后,连着商户身份、资金安全和支付市场秩序。码牌不能乱借,收款也不能替别人收。

这里是支付之家。我们关注支付表象之下的规则差异与逻辑变化,提供支付科技领域增量信息。观点内容仅供参考。

未经允许,严禁转载。发布者:支付之家 转载或引用请注明出处:https://www.zfzj.cn/12201.html