“支付”二字再被点名,海南发布第一批名单。

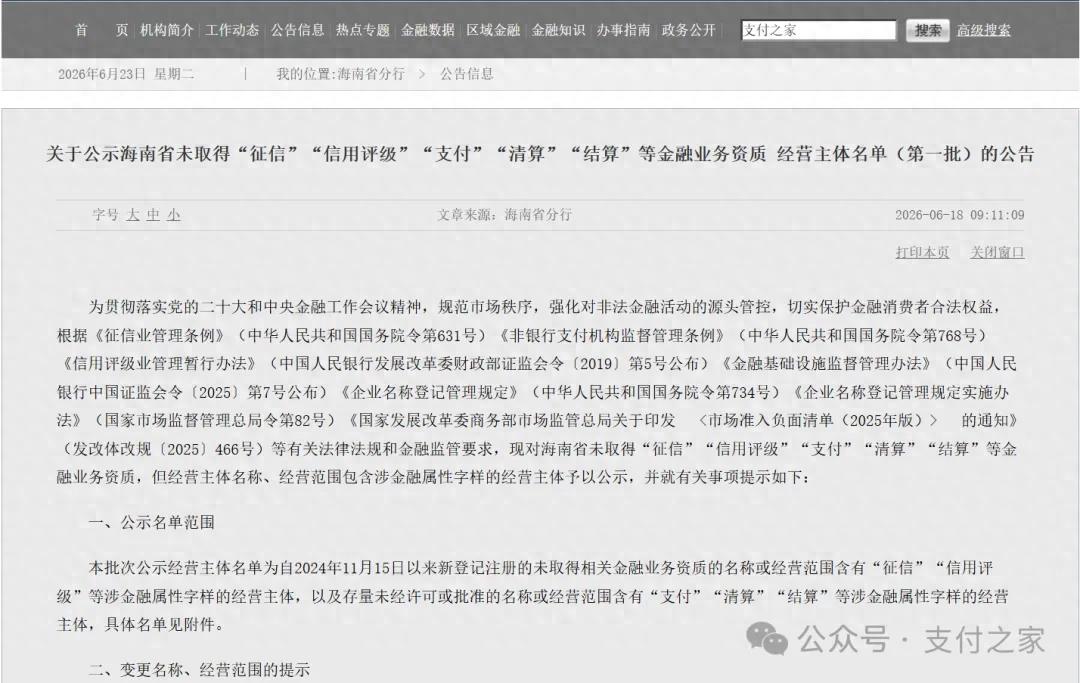

支付之家注意到,中国人民银行海南省分行、海南省市场监督管理局近日发布《关于公示海南省未取得“征信”“信用评级”“支付”“清算”“结算”等金融业务资质经营主体名单(第一批)的公告》。

公告显示,海南对未取得“征信”“信用评级”“支付”“清算”“结算”等金融业务资质,但经营主体名称、经营范围包含涉金融属性字样的经营主体予以公示。

今年4月,支付之家曾发布《深圳出手,“支付”二字不能随便用了!》,关注中国人民银行深圳市分行公示辖内未取得“支付”“征信”“信用评级”等金融业务资质经营主体名单。

深圳公告涉及141家经营主体。支付之家当时梳理发现,名单中前47家集中涉及支付相关字样或支付业务表述,其中37家企业名称中直接含有“支付”字样。深圳公示不只是清理公司名称中的“支付”二字,经营范围中出现“网络支付”“非银行支付业务”“银行卡收单”等表述,也被纳入规范范围。

与深圳相比,海南公告的变化在于,“支付”之外,“清算”“结算”也被一并纳入公示口径。深圳公告集中体现了“支付”字样使用边界的具体执行,海南公告则进一步触及“清算”“结算”等金融基础设施相关表述。

对支付行业来说,这份名单不只是一次市场主体公示。“支付”对应支付业务许可,“清算”“结算”容易关联资金处理和金融基础设施能力。当这些字样出现在企业名称和经营范围中,可能影响商户、消费者和合作方对企业资质的判断。

根据海南公告,本批次公示名单包括两类主体。一类是自2024年11月15日以来新登记注册的未取得相关金融业务资质,但名称或经营范围含有“征信”“信用评级”等涉金融属性字样的经营主体。另一类是存量未经许可或批准,但名称或经营范围含有“支付”“清算”“结算”等涉金融属性字样的经营主体。

公告明确提示,名称、经营范围含涉金融属性字样易对金融消费者造成误导。“征信”“信用评级”“支付”“清算”“结算”字样具有金融属性,未取得对应金融业务资质,不得在名称、经营范围中使用前述字样。名单内经营主体如有意经营相关业务,须先向行业主管部门申请并取得许可资质。未申请且未取得相关资质的,应于公告发布之日起20个工作日内向市场监管部门申请办理名称、经营范围变更或注销登记。逾期未完成整改的,将依据相关法律法规采取监管措施。

支付之家对附件名单梳理发现,本次公示共涉及2357家经营主体。按关键词筛选,“支付”命中16家,“结算”命中17家。“清算”字样命中较多,但其中大量来自“破产清算服务”等普通企业服务表述,不能直接等同于金融清算或支付清算业务。

在“支付”关键词命中的主体中,有11家企业名称中直接含有“支付”字样,另有部分主体是在经营范围中出现“代理支付业务”“移动支付”等相关表述。

从深圳到海南,“支付”字样清理已经不只是规则文本中的要求,而是进入名单公示和整改执行环节。

支付不是普通商业包装词。按照《非银行支付机构监督管理条例》,设立非银行支付机构,应当经中国人民银行批准,取得支付业务许可。未经依法批准,任何单位和个人不得从事或者变相从事支付业务,也不得在单位名称和经营范围中使用“支付”字样,法律、行政法规和国家另有规定的除外。

监管清理的重点,不是所有含有“支付”二字的行业表述,而是防止未取得资质的市场主体借“支付”名义误导用户、商户和合作方,进而从事或变相从事需经许可的金融业务。对不从事支付业务的技术服务机构、咨询服务机构、研究机构、行业媒体来说,名称、经营范围、对外介绍和实际经营活动之间保持一致,才是边界所在。

在现实市场中,很多商户并不熟悉持牌支付机构、外包服务机构、聚合服务商、技术服务商和设备供应商之间的区别。企业名称或经营范围中出现“支付”,很容易被理解为该主体具备支付业务许可。在商户拓展、聚合收款、POS机具、线上收单、跨境收款等场景中,商户接触到的往往不是持牌支付机构总部,而是区域服务商、渠道商或系统服务商。名称和资质一旦混同,就会增加识别成本,也会放大后续责任争议。

这类清理并不否定企业提供技术服务、设备服务或商户拓展服务,真正指向的是不能用涉金融字样制造持牌金融机构外观。企业可以作为持牌支付机构合作体系中的服务商,但不能用“支付”字样替代央行许可,更不能让外部合作方误以为自身具备支付业务资质。

海南公告把“清算”“结算”一并纳入治理口径,也让这类表述的使用边界更加清晰。

“清算”“结算”在普通商业语境中并非完全不能出现,但在金融语境中,这些字样与交易处理、资金划转、金融基础设施和市场准入资质高度相关。支付产业链上的企业在公司名称、经营范围、官网介绍、招商材料和合同文本中使用相关表述时,需要确认自身是否具备相应资质,是否可能造成金融服务能力误认。

对支付服务商和代理商来说,工商名称、经营范围和实际业务需要保持一致。能够做商户拓展,不等于可以对外宣称开展支付业务。能够提供系统服务,不等于可以形成支付机构外观。能够协助商户接入支付产品,也不等于可以替代持牌机构成为支付服务主体。

对持牌支付机构来说,合作方管理也需要覆盖名称、经营范围和对外宣传。合作方的名称、经营范围、宣传资料、合同抬头、授权文件和门店物料,都可能影响商户对服务主体和资质主体的判断。支付机构在拓展市场时,不能只看交易规模、商户数量和渠道覆盖,也要把合作方是否存在资质混同纳入管理。

涉金融属性字样清理正在进入名单化、公示化、整改化阶段。支付业务资质不能由企业名称替代,工商经营范围也不能替代央行许可。对于支付产业链上的技术公司、服务商、代理商和合作机构来说,合规不只发生在交易链路,也发生在企业名称、经营范围和对外宣传入口。

这里是支付之家。我们关注支付表象之下的规则差异与逻辑变化,提供支付科技领域增量信息。观点内容仅供参考。

未经允许,严禁转载。发布者:支付之家 转载或引用请注明出处:https://www.zfzj.cn/12295.html