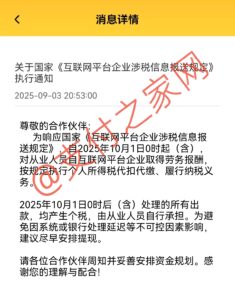

支付之家网获悉,持牌支付机构拉卡拉支付有限公司向合作伙伴发布关于国家《互联网平台企业涉税信息报送规定》执行通知,宣布自2025年10月1日0时起(含)对从业人员自互联网平台企业取得劳务报酬按规定执行个人所得税代扣代缴、履行纳税义务。

相关方面向支付之家网提供的信息显示,拉卡拉公司确实于9月3日通过其展业APP向其合作伙伴发布了相关通知。

通知明确指出,2025年10月1日0时后(含)处理的所有出款,均产生个税,由从业人员自行承担。拉卡拉强调,为避免因系统或银行处理延迟等不可控因素影响建议尽早安排提现。

👉 立即测算您的税负

支付之家网临时制作了一个针对此类情形的个税计算器,点击「计算器」使用

▎一、政策背景

拉卡拉通知中所称的《互联网平台企业涉税信息报送规定》,已经于2025年6月13日国务院第61次常务会议通过,2025年6月20日由国务院公布实施。该规定的核心目的在于规范平台企业涉税信息报送流程,确保线上线下税收环境公平统一,营造更加公平、透明的税收环境,促进经济的健康发展。

根据规定,互联网平台企业应当依照规定向其主管税务机关报送平台内经营者和从业人员的身份信息、收入信息等涉税信息。

规定所称的互联网平台企业,是指《中华人民共和国电子商务法》规定的电子商务平台经营者以及其他为网络交易活动提供网络经营场所、交易撮合、信息发布等营利性服务的法人或者非法人组织;所称从业人员,是指通过互联网平台以个人名义提供营利性服务的自然人。

在拉卡拉发布的公告中,主要涉及的是通过互联网平台(即拉卡拉)以个人名义提供营利性服务(如拓展支付服务获得佣金)的自然人。

支付之家网提醒读者,有营业执照的公司主体并不在拉卡拉本次通知的范围内。此次通知主要针对的是通过拉卡拉展业工具进行支付产品推广而获得佣金等收益的个人。公司主体有既定的税务要求,不受此次通知影响。

支付之家网分析认为,随着拉卡拉率先执行相关规定,其他支付公司如果有涉及”个人 + 平台”的大众创业模式,通过展业工具推广POS机、MPOS、收款码等支付类产品的,未来也会陆续发布类似通知,以确保整个支付行业的税收合规性。

▎二、什么是劳务报酬?

个人劳务报酬是指个人独立从事某项技能或提供劳务所获得的收入,与工资、薪金不同,它不涉及雇佣关系,而是基于临时性、项目制的合作。

根据税法规定,劳务报酬属于个人所得税的征税范围,预扣预缴时适用20%-40%的三级超额累进税率,由付款方代扣代缴;年度汇算时并入综合所得,适用3%-45%的七级超额累进税率。

▎三、案例详解:小孙的税负情况

基于一个前提,我们认为,绝大多数通过展业平台开展业务的个人收入不会特别高,收入高的更多存在于公司主体。

我们首先假定一个特殊情况,以便于读者更好的理解这次的税务情况:

💼 小孙同学案例:

- 无业青年,加入拉卡拉展业平台

- 每月分润、返佣等共计5000元

- 无子女、未继续教育、没有住房贷款

- 没有租房、不需要赡养老人、当年没有大病医疗

- 没有任何专项附加扣除项目

平台端每月会怎么做(拉卡拉视角)

- 先判定性质:小孙没签劳动合同、不打卡、按业务量拿钱 → 属于”劳务报酬”,不是”工资薪金”

- 每次结算时代扣个税(假定每月)

税法公式(劳务报酬):a.收入 ≤ 4000 元:先扣 800 元,再乘 20 %;b.收入 > 4000 元:先扣 20 %,再乘 20 %。

小孙每月 5000 元 → 属于后者

应纳税所得额 = 5000 × (1 – 20 %) = 4,000 元

当月应预扣税额 = 4000 × 20 % = 800 元

因此,小孙实际到手:5000 – 800 = 4200 元

平台在次月 15 日前把这笔 800 元缴入国库,并给他生成《个人所得税扣缴记录》,可在”个人所得税 APP”查到。

有点复杂。。。

有点复杂。。。

年底要不要汇算清缴(小孙视角)

1、先算“综合所得”全年收入额

劳务报酬收入额 = 收入 × (1 – 20 %)

5000 × 12 × 0.8 = 48000 元

2、再算全年可扣除项

基本减除费用:60000 元/年(俗称“起征点”)

专项附加扣除:无

合计扣除:60000元

3、应纳税额

48000 – 60000 = -12000 元 → 应纳税所得为 0,全年税负 0 元。

4、多退少补

全年已预扣 800 × 12 = 9600 元

应退金额:9600 元

次年 3 月 1 日—6 月 30 日,小孙在手机上做“综合所得年度汇算”,之后 9600 元原路退回银行卡。

也就是说,小孙不用交税。

▎四、一句话结论

即使没有任何专项附加扣除,小孙全年仍不用交税,年底照样把 9600 元一次性退回银行卡。

只有当”劳务报酬年收入额(先打 8 折)> 60000 元”时,才会真正产生补税义务——对应到”月度税前收入”大约 6250 元(6250×12×0.8=60000)以上的情形。

🧮 觉得计算太复杂?

我们为您准备了智能计算器,一键算出结果→

网址:https://zfzj.cn/geshui.html

▎五、专项扣除的”天花板效应”

无业青年小孙的免税”理论天花板”

只要小孙同时满足”独生子女+在省会租房+函授成人本科(或其他继续教育)+当年取得某一职业证书+父母年满60岁+两个3岁以下孩子+本人大病医疗支出医保报销后个人自付部分超过15,000元”这7项条件,他就能把专项附加扣除一次性拉到”理论天花板”:

≈ 15.8万元/年(=3.6万+1.8万+0.48万+3.6万+3.6万+2.4万+8万)

把”理论天花板”级专项扣除(≈15.8万元/年)代入公式,反推小孙每月劳务报酬的”零税负临界点”:

- 年度扣除总额

- 基本减除费用:6万元

- 专项附加扣除:≈15.8万元

- 合计可扣除:21.8万元

- 劳务报酬收入额计算公式

劳务报酬需先打8折计入综合所得:

实际年收入 × 80% ≤ 21.8万元

→ 实际年收入 ≤ 21.8万 ÷ 0.8 = 27.25万元 - 换算为月收入

27.25万元 ÷ 12 ≈ 2.27万元/月 - 结论

在专项扣除拉满且没有其他收入的情况下,小孙通过拉卡拉展业平台每月取得劳务报酬不超过约2.27万元(税前),全年无需缴纳个税,已预缴税款可在汇算时全额退回。

▎六、已有工作收入的复杂情况

如果小孙有工作,这样就复杂了,还要考虑小孙的月工资、五险一金对专项扣除的影响等等。

化繁为简,直接上例子和结论:

假如小孙有五险一金的工作,工资每月1万,在专项扣除拉满的情况下,只要在拉卡拉平台的劳务报酬月收入 ≤ ≈1.3万元,全年综合所得仍会被扣成负数或 0,无需再缴个税。

当然,这都是假定的情况,毕竟拉满专项扣除的不多,但是仍有参考意义。

▎七、支付之家网说人话

- 如果你是无业青年,每月在拉卡拉收入不超过6000元,全年核算后基本不用交税

- 如果你有工作,月薪1万,有五险一金且无专项附加扣除,全年需缴纳个人所得税1000 元

- 如果你有工作,月薪1万,有五险一金且有3万多的专项附加扣除额度,全年核算后仍然不用交税

- 你要有效利用好你的专项扣除额度,这和子女教育、继续教育、大病医疗、住房贷款利息、住房租金、赡养老人、以及3岁以下婴幼儿照护等有关

▎八、总结与建议

其实无论你是公司还是个人,只要充分享受政策红利,受影响都很小。根据现行纳税政策,月销售额未超过10万元的小微企业可享受增值税免征优惠;综合所得年收入不超过12万元的个人,在扣除减除费用和专项附加扣除后,也基本无需缴纳个人所得税或仅需缴纳少量税款。

因此,对于大多数通过拉卡拉展业工具获得小额收益的个人从业人员来说,其税收负担可能并不会明显增加。

当然,如果从业人员的收益较高,达到一定规模,从长远来看,注册公司或许是一个更合理的选择,既可以更好地规范财务管理,又能享受企业相关的税收优惠政策,同时也便于业务的拓展和管理。

📊 想了解自己的具体税负?

本文中的计算案例可能不完全符合您的情况。支付之家网为您开发了不是很专业的「个税计算器-支付之家版」,只需输入您的收入情况,即可快速算出新政策对您的具体影响。

👉 点击「计算器」立即使用计算器

未经允许,严禁转载。发布者:支付之家 转载或引用请注明出处:https://www.zfzj.cn/5840.html