你有没有想过,在一个刷卡、扫码、无接触支付早已深入日常消费的城市,如果你手里只有现金,还能不能顺利买到东西?

纽约州给出了答案。纽约州总检察长办公室3月20日发布提醒称,自3月21日起,纽约州食品店和零售商店不得拒收现金,也不得因为顾客使用现金而加价。

这条消息真正值得关注的地方,不是纽约州出了条新规,而是在一个支付早已高度数字化的地方,法律开始回头保护现金。

它碰到的是所有数字支付社会都绕不过去的问题。

支付可以越来越快,交易可以越来越轻,但不会扫码的人、手机没电的人、网络出问题时的人,是否还能被正常接住。纽约州在2026年重新用州法确认这件事,本身就说明,现金没有因为数字支付普及而自动失去意义。

纽约州开始回头保护现金

纽约州这次出手,先把一件事摆到了台面上。现金没有因为电子支付越来越方便,就自然退出日常消费场景。今天的纽约,不缺银行卡,不缺电子钱包,也不缺各种更快、更轻的支付方式。

按很多人的直觉,现金应该越来越边缘。

现实却是,越是支付数字化程度高的地方,越会重新碰到一个基础问题,商家能不能为了效率,把现金用户排除在外。纽约州把这件事重新写进法律,说明这个问题并没有随着技术进步自动消失。

这个问题一旦落到柜台前,就不会只是支付工具之争。

一个不会扫码的老人,一个临时来访的游客,一个手机没电的人,一次系统故障、网络波动或终端异常,都可能把“现金还重不重要”重新摆回现实里。到了这个时候,讨论的就不只是支付习惯,而是最基础的交易能力还能不能被保留下来。

纽约州今天保护的,也不只是纸币和硬币本身,而是那条不能轻易被关上的入口。

中国更早把这件事写进了规则

纽约州今天重新确认的这件事,在中国其实并不陌生。

2020年前后,围绕老年人跨不过数字门槛的争议集中爆发。

湖北宜昌,一位老人冒雨去交医保,窗口工作人员直接表示“不收现金,要么叫亲戚,要么你自己在手机上支付”。

几乎同一时间,另一段视频同样引发热议。湖北广水一位94岁老人因激活社保卡,被家人抱到银行柜机前做人脸识别。

两段视频接连传播,很多人第一次直观意识到,技术门槛一旦抬高,最先被挡在外面的,往往不是系统,而是老人。

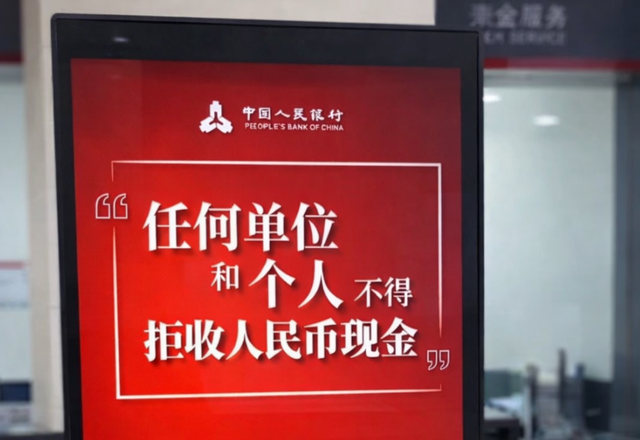

这些画面持续发酵之后,国务院办公厅于2020年11月印发《关于切实解决老年人运用智能技术困难的实施方案》,明确要求在各类日常生活场景中保留老年人熟悉的传统服务方式,并写明“任何单位和个人不得以格式条款、通知、声明、告示等方式拒收现金”;方案还点名要求,零售、餐饮、商场、公园等高频消费场所,以及水电气费等基本公共服务费用、行政事业性费用缴纳,应支持现金和银行卡支付。

一个月后,人民银行发布《公告〔2020〕第18号》,进一步明确人民币现金是我国境内最基础的支付手段,任何单位和个人不得拒收。

公告同时写明,现金在保障公众支付权利、促进文化传播以及在极端情况下稳定公众预期等方面具有不可替代的优势,非现金支付是在现金基础上的发展,二者兼容共生、和谐发展。

人民银行在答记者问中也专门说明,这份公告聚焦的就是公众日常生活消费高频场景,并进一步厘清不同场景下拒收现金的行为边界。

这套规则并没有停留在原则层面,此后央行对外开出数条拒收现金罚单。

2026年2月1日起施行的《人民币现金收付及服务规定》,又把不同场景下怎么收现金、怎么提供转换方式、怎么提前公示支付方式进一步写细。

人工收款、面对面服务,以及线上预约、线下完成交付且具备当面收款条件的,应支持现金支付并保持合理零钱备付;无人值守、自助机具,以及园区、厂区、景区、学校等统一管理场所,应醒目标识支付方式、现金收取转换方式及服务电话;采取转换方式收取现金的,不得收取手续费或设置限制条件;全部交易、支付、服务均在线完成的,应提前公示支付方式。

也就是说,纽约州今天重新确认的,是中国早已写进规则、并且已经推进到执行细化的一件事。

中国更早把这件事说清楚,不是因为电子支付发展得慢,恰恰是因为移动支付发展得快,很多问题更早暴露出来了。

现金今天对应的,不只是“老习惯”

很多人会觉得,现金支付已经越来越少了,为什么还要反复强调不能拒收。

问题恰恰在这里。现金今天留下来的理由,早就不只是“以前大家都这么用”,而是它仍然对应着三件无法被轻易替代的事。

先是支付可达性。

不是每个人都活在扫码世界里。老年人、未成年人、没有银行卡的人、临时来华的外籍人员,甚至只是手机没电、网络不稳的人,都可能在具体场景里重新回到现金支付。

国办《实施方案》要求保留传统金融服务方式,核心说到底就一句话,技术熟练度,不能成为进入日常消费的门槛。

再是支付体系的备份能力。

多数时候,电子支付足够顺畅,所以现金的重要性不容易被感知。但一旦遇到系统故障、终端异常、局部停电、网络波动,现金的作用就会迅速抬升。人民银行第18号公告把这一点写得很清楚,现金在极端情况下稳定公众预期方面具有不可替代的优势。

说得更直白一点,支付体系可以追求效率,但不能只剩一条路。

还有线下交易中的最低准入权。

电子支付当然更方便管理,也更利于对账和运营,但如果线下零售和生活服务场景开始默认排除现金,最先受影响的往往不是高频使用数字支付的人,而是替代选择更少的人。

国办《实施方案》和2026年新规把零售、餐饮、商场、公园、水电气费等公共服务缴费,以及人工服务、自助服务、统一管理场所、纯网络交易的边界都点了出来,本质上就是在给线下交易划一条底线。生活服务的门槛,不该由支付方式来划定。

只有那些永远手机有电、永远网络畅通、永远不需要被人接住的人,才会觉得现金已经不重要。现实却是,有人不会扫码,有人手机没电,有人刚下飞机还没办好本地支付工具,也有人只是在某个时刻,手里只剩下现金。

保护现金,不是为了保护纸币本身,而是为了让这些人在越来越快的数字社会里,依然能完成一笔最普通的交易。

纽约州今天补上的,中国已经走到下一步。

放在今天再看,中国这件事不仅想得早,而且还在继续往前走。

2020年,规则先把方向写明白;2026年,规则开始把不同场景下怎么执行写得更细。人工收款怎么收,自助服务怎么提示,统一管理场所怎么转换,纯线上交易怎么公示,边界越来越清楚。

这也是为什么,当纽约州开始立法保护现金时,中国那句早已写进规则的话,会显得格外有分量。

现金与非现金支付,兼容共生,和谐发展。

真正成熟的支付体系,不会只留下最快的那一种方式,也不会把技术熟练度变成进入消费社会的门槛。

一个社会真正先进,不是所有人都只能扫码,而是不用扫码的人,也能体面地完成支付。

这里是支付之家,关注支付表象之下的规则差异与逻辑变化,提供支付科技领域增量信息。

来源丨支付之家(ZFZJ.CN)·之家哥(观点仅供参考)

未经允许,严禁转载。发布者:支付之家 转载或引用请注明出处:https://www.zfzj.cn/9092.html