思迅软件2025年年报先露出了一张不太像“零售软件公司”的客户名单。

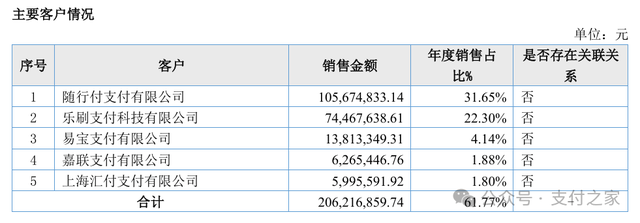

随行付、乐刷、易宝、嘉联、汇付同时进入公司前五大客户,合计贡献销售额2.06亿元,占全年销售61.77%。同一份年报还显示,公司2025年技术服务收入达到2.61亿元,高于6690.99万元的软件产品收入。

当前五大客户清一色是支付机构,收入大头又落在技术服务,思迅在支付产业里的角色,已经很难再用传统零售软件商去概括。

支付之家注意到,思迅的收入主要来自两部分,一部分是标准化软件产品销售,另一部分是基于门店信息化管理软件产品和终端商户资源,为第三方支付机构及商业银行等客户提供支付技术服务。

这项技术服务主要基于思迅Pay展开。

思迅在自家软件产品基础上开发支付功能模块,对接多个收单机构,在消费者完成移动支付结算时,为商户和收单机构提供技术对接支持,并向支付机构传递交易信息,收单机构再根据商户相关交易流水核算技术服务费。

到了这里,思迅做的就不只是软件销售,而是依托门店经营系统和商户入口,持续参与支付业务的技术服务环节。

思迅Pay的产品形态,决定了它和独立支付工具并不是同一路径。

资料显示,思迅Pay支持微信、支付宝、云闪付、京东钱包,支持同一商户号按门店、收银员、POS机拆分配置收款码,同时配有商户管理、云喇叭、移动POS、多维度对账和支付营销等功能。

思迅Pay属于门店信息管理软件产品的基本功能,随着产品终端销售一并交付,商户通常先购买思迅的软件产品,再根据自身意愿开通支付能力,思迅并不存在单独拓展思迅Pay的情形。

换句话说,思迅卖出去的,是一套已经进入门店日常经营流程的系统,支付只是其中持续运行的一项功能。

支付机构愿意和思迅合作,核心原因也在这里。

支付机构需要的不只是一个通道接入口,更需要真实商户、真实交易和稳定的软件部署。

思迅长期服务中小微零售商户,年报披露公司采用“标准化产品+渠道经销”的模式,经销商负责本地市场开拓和现场技术支持,公司由此形成了覆盖广、地域性强、本地化服务能力较强的商户基础。

对于上游支付机构来说,和思迅合作,拿到的不是一套孤立的软件模块,而是一批已经部署门店系统、已经发生交易、还能持续留在门店经营流程里的商户入口。

这类入口价值,和独立聚合支付工具并不完全一样。

此前,公开问询材料把思迅与收钱吧、付呗这类公司做过比较。后者更强调独立支付工具推广,二维码码牌是常见形式,也更依赖合作机构或全国地推团队做市场拓展。思迅的路径则是以门店管理软件为核心,把支付、结算管理、分析管理、会员管理等能力放进同一套产品里。

前者更接近从支付工具往外扩,后者更接近从零售SaaS内部长出支付能力。两类模式都能成立,只是站位不同。

支付机构与思迅合作,看中的或许正是这种从经营系统内部生长出来的入口能力。

这种合作并不是2025年才突然形成。支付之家了解,财付通与思迅的合作始于2016年,上海汇付和上海富友始于2018年,乐刷始于2019年,随行付始于2020年。思迅与支付机构的合作已经持续多年,不是年报里临时拼出的客户名单。

从客户排序变化看,2019年至2021年,汇付、富友、财付通等机构排位更靠前,乐刷在2021年已进入前列;2022年起,随行付和乐刷上升到前两位;到了2025年全年年报,前五大客户变成随行付、乐刷、易宝、嘉联、汇付,易宝和嘉联进入,富友和财付通退出前五。

这组变化本身也提供了一个判断入口。

公开披露没有逐一拆解每家机构排位变化的单一原因,但从思迅已披露的经营逻辑看,费率水平、通道稳定性、商户适配度和合作深度,都是影响合作规模变化的现实因素。

支付机构在思迅体系中的排位变化,并不意味着简单的替代或单边出局,更接近一套持续调整的合作结果。

思迅不绑定单一通道,支付机构也不会只押单一入口,双方之间更接近持续演化中的非排他合作。

支付机构为什么不自己把这件事全做了?

显然,支付机构的优势和思迅并不在同一层。支付机构擅长的是收单、清算、风控、通道承载和合规主体责任,思迅更强的是门店软件、经销商网络、本地化实施和商户经营系统内嵌。

前者更靠近资金处理和牌照责任,后者更靠近门店现场和商户操作界面。双方各自向对方那一层延伸当然都可以做,但成本不低,效率也未必更高。

年报在风险应对部分写到,公司将继续深化与收单机构合作,丰富支付通道,构建稳定可持续的合作体系,这个表述已经说明思迅的路径仍然是做深合作,而不是取代收单机构。

思迅与上游收单机构之间,依据支付交易的有效流水结算技术服务收入,常见计算方式为“有效交易流水乘以商户签约费率与结算费率之差”,其中结算费率一般在0.20%到0.23%之间。

思迅与经销商之间同样按有效流水结算技术服务费,常见方式为“有效交易流水乘以商户签约费率与服务商合作费率之差,再乘以分成比例”,其中服务商合作费率通常为0.25%,分成比例通常在60%到70%之间。

按财务和合规口径,它属于基于有效交易流水和费率差结算的技术服务费;放到支付行业的日常说法里,这种商业实质与分润高度相似,但会计科目和披露口径似乎不同。

这套模式带来的财务表现,也和传统收单机构不太一样。

2025年,思迅技术服务毛利率为62.77%,较上年提升4.21个百分点。思迅支付技术服务毛利率在2023年度、2024年度和2025年1至4月分别为55.69%、58.31%和60.07%。

思迅不承担清算和收单主体责任,成本更多集中在云服务、技术服务、系统运维和经销商分成,收入则跟着有效交易流水和费率差走。

轻模式技术服务商和持牌收单机构的成本结构、风险承担和利润形成方式并不相同,因此不能简单放进同一套收单机构逻辑里讨论。

不过,这门生意的压力同样直接。

年报将“第三方支付公司和银行支付业务的竞争加大”单列为重大风险,明确写到,聚合支付机构不断增加,银行也在加大收单补贴和商户拓展力度,市场竞争日趋激烈,商户签约费率出现波动,部分市场主体采取零费率、低费率策略拓展市场。

如果费率继续下行,将对技术服务业务增长产生不利影响。

公司同时披露,应收账款为2070.89万元,较上年同期有所下降,并提到主要客户信用状况良好、支付能力较强。

思迅模式已经跑通,但它吃到的利润空间仍然受费率差、流水规模和合作稳定性共同影响。市场越卷,这种依托入口获取技术服务费的模式就越难与收单市场切开。

另一个容易被追问的问题,是思迅控股股东体系内既然也有持牌支付机构,为什么思迅不只和体系内支付公司合作。

思迅2025年年报显示,石基支付科技(广西)有限公司为公司关联方,关系性质为“受同一实际控制人控制”。但同一份年报同时披露,2025年思迅对石基支付的销售商品及服务金额仅为1.35万元,年末对应应收账款仅1361.82元。和前五大客户合计2.06亿元的销售额相比,这个体量很小。

单从公开披露的规模看,思迅当前支付技术服务收入的主体仍来自外部合作网络,而不是体系内持牌支付机构。

体系内部也没有公开披露的强制内循环安排,支付机构与谁合作,更多还是由商户资源、软件入口、产品匹配和商业条件共同决定。

把这些公开材料放在一起,随行付支付、乐刷支付、易宝支付、嘉联支付、汇付支付为什么会同时出现在思迅的客户名单里,答案已经比一张年报表格更完整。

它们合作的对象,更接近一层依托门店经营系统和商户入口、为上游收单机构提供持续性支付技术服务的平台。这一层既不同于单纯的软件供应商,也不同于承担清算和合规主体责任的持牌收单机构。

思迅所处的位置不在产业最前台,却离商户经营现场很近。

当前收入更主要来自系统入口、商户沉淀和交易持续发生之后形成的技术服务收入,而不是持牌收单机构那一层的收益逻辑。

思迅这份年报把支付产业里一层越来越清楚的分工摆到了台面上。牌照机构负责清算、风控和合规,入口型技术服务商更靠近门店系统和商户侧操作界面,交易规模和费率空间则在两者之间重新分配。

思迅所处的位置,也是支付产业链专业化分工不断深化的一个缩影。

这里是支付之家,关注支付表象之下的规则差异与逻辑变化,提供支付科技领域增量信息。

来源丨支付之家(ZFZJ.CN)·之家哥(观点仅供参考)

未经允许,严禁转载。发布者:支付之家 转载或引用请注明出处:https://www.zfzj.cn/9172.html