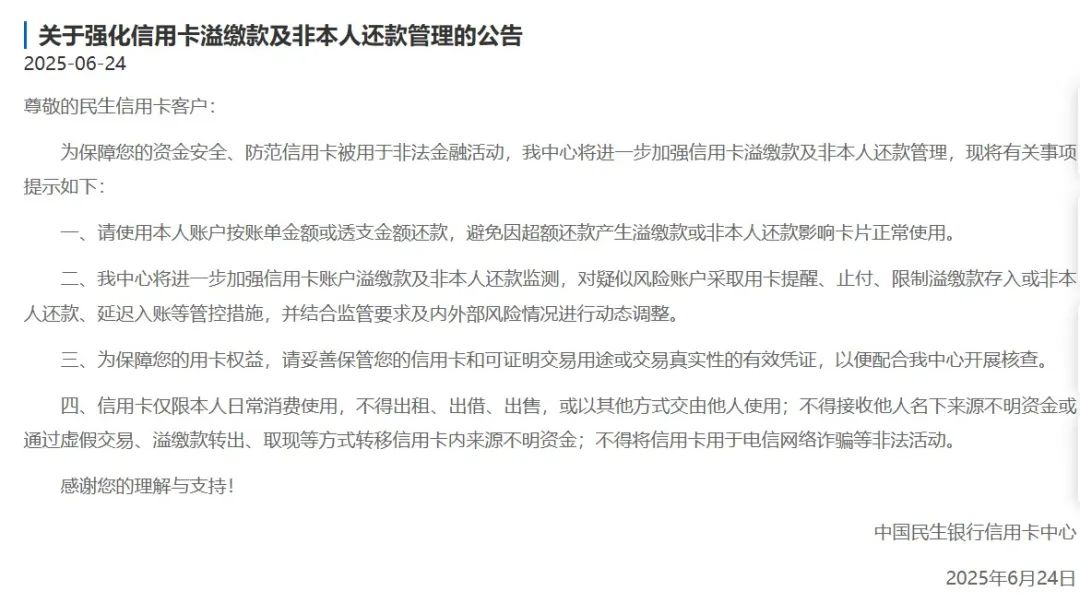

卡组织注意到,民生银行信用卡中心公告称,民生多点联名信用卡、民生万事达多点联名信用卡、民生美年健康联名信用卡、民生高德乘风联名信用卡、民生饿了么联名信用卡、民生龙腾联名信用卡、民生ID信用卡-淘票票版、民生万达广场联名信用卡、民生美国运通®阿里88VIP联名信用卡、民生抖音联名信用卡、民生万事达抖音联名信用卡已停止发行,相应产品权益活动同步到期停止。

自2026年5月18日起,已持有上述卡种的客户如遇补卡、换卡或到期续卡,将更换为相同品牌、相同级别的民生标准信用卡。

这一轮停发涉及本地生活、健康服务、出行、文娱、电商平台等多个联名场景,范围不算小。

对民生信用卡来说,这已经不是单一联名合作到期后的个别调整,而是继续压缩分散联名产品、把存量客户逐步导回标准卡体系的一次集中动作。

民生此前已经有过类似安排。

2024年10月,民生京东PLUS联名信用卡、中民积分宝联名信用卡、美国运通®心赏苏宁联名信用卡、瑞丽女人花联名信用卡等产品停止发行,补卡、换卡和到期续卡同样改发相同品牌、相同级别的民生标准信用卡。

更早之前,民生对红旗连锁联名卡、55海淘联名卡等停发产品,也采用过相近处理方式。

这说明,联名信用卡在民生产品体系中的位置还在继续收缩。

联名卡过去承担过场景获客、权益联动和品牌合作等任务,但进入存量经营阶段后,这类产品越来越看重持续活跃度、权益成本和客户留存质量。联名对象覆盖的场景再多,也不等于一定能稳定转化为高质量持卡客户。

对银行来说,保留过多分散联名产品,会抬高运营和权益管理成本,标准卡体系因此重新成为承接存量客户的更稳妥选择。

这背后也有行业环境变化。

2022年,原银保监会、人民银行联合发布《关于进一步促进信用卡业务规范健康发展的通知》,明确要求银行业金融机构不得将发卡数量、客户数量、市场占有率或市场排名作为单一或主要考核指标,并要求强化睡眠信用卡管理。

信用卡业务的重点,随后逐步从增量发卡转向存量经营、活跃经营和风险经营。

从总量数据看,这一趋势已经比较清楚。中国人民银行发布的《2025年支付体系运行总体情况》显示,截至2025年末,全国信用卡和借贷合一卡在用发卡数量为6.96亿张。联名卡继续收缩、产品矩阵持续压缩,已经成为信用卡行业近年的一条明确变化。

放回这次公告本身看,民生并没有直接取消老客户的用卡承接,而是给出了相同品牌、相同级别标准卡的转换安排。这种处理方式相对稳妥,既降低了联名产品退出后的管理复杂度,也尽量减少了客户在补卡、换卡、续卡环节的断档。

对持卡人而言,最需要留意的还是原联名权益已经到期停止,后续补换续卡后,卡片功能和权益结构都会回到标准卡逻辑。

联名信用卡不会消失,但粗放扩张的阶段已经过去。未来还能留下来的产品,更可能集中在少数能够持续带来交易活跃、客群沉淀和权益协同的联名项目上。

对银行来说,发多少张联名卡已不是核心问题,能不能把客户留在自己的信用卡经营体系里,才更重要。

这里是卡组织,关注信用卡、卡组织与支付清算体系的关键变化。

来源丨支付之家(ZFZJ.CN)·卡组织 (观点仅供参考)

未经允许,严禁转载。发布者:卡组织 转载或引用请注明出处:https://www.zfzj.cn/9438.html