第三方支付机构没有被纳入《电子支付指引(第一号)》。

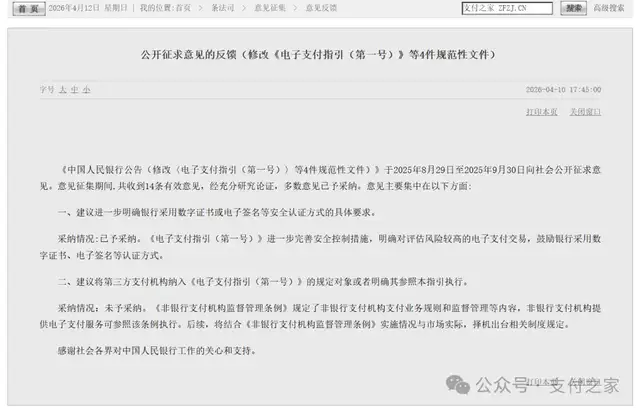

中国人民银行4月10日发布《修改〈电子支付指引(第一号)〉等4件规范性文件》公开征求意见反馈时写明,关于“建议将第三方支付机构纳入《电子支付指引(第一号)》的规定对象,或者明确其参照本指引执行”的意见,采纳情况为未予采纳。

反馈给出的理由也很直接。

《非银行支付机构监督管理条例》已经规定了非银行支付机构支付业务规则和监督管理等内容,非银行支付机构提供电子支付服务,可参照该条例执行。后续,将结合《非银行支付机构监督管理条例》实施情况与市场实际,择机出台相关制度规定。

这次反馈对应的是2025年8月29日启动的一轮规范性文件修改。

央行当时就《修改〈电子支付指引(第一号)〉等4件规范性文件有关公告(征求意见稿)》公开征求意见,涉及《电子支付指引(第一号)》《中国人民银行关于信用卡业务有关事项的通知》《中国人民银行办公厅关于规范银行汇票专用章事项的通知》和《关于为香港银行开办人民币业务提供清算安排的公告》4件文件,意见反馈截止时间为2025年9月30日。

征求意见稿显示,《电子支付指引(第一号)》本轮拟删除第二十五条第二款、第三款、第四款,并修改第四十二条,将条文落到银行与客户争议处理、投诉处理责任和用户合法权益保护上。起草说明写得更直,修改原因集中在电子支付交易限额、交易纠纷处置等规定已经不符合当前业务实际。

这组安排把边界划得很清楚。

《电子支付指引(第一号)》这次修订,处理的是银行电子支付旧规;第三方支付机构继续放在《非银行支付机构监督管理条例》这条制度线上。

2023年12月,国务院公布《非银行支付机构监督管理条例》,自2024年5月1日起施行。人民银行在2024年7月举行“推动支付行业高质量发展”媒体吹风会时又进一步介绍,《条例》已经建立了非银行支付领域基础性、纲领性的制度框架,《实施细则》作为配套部门规章,进一步细化和明确了行政许可要求、新旧业务衔接方式、过渡期安排等内容。

反馈里那句“后续,将结合《非银行支付机构监督管理条例》实施情况与市场实际,择机出台相关制度规定”,口径也很明确。

规则没有在这一轮一次性写满,监管也没有停在现有条文上。人民银行先把《条例》与《实施细则》推到位,再根据执行中的真实情况继续补规则、细规则。

这条路径,指向的是第三方支付专门制度的继续完善,不是把第三方支付重新塞回一部2005年的银行电子支付文件里。

还有一个细节,很能说明这不是技术性遗漏,而是有意区分。

征求意见稿在修改《规范银行汇票专用章事项的通知》时,专门增加了“其他银行业金融机构使用银行汇票专用章的,参照本通知执行”的表述。起草说明还专门解释,这是一项“为后续新主体的业务执行预留政策依据”的兜底条款。

对第三方支付机构,社会意见提出了“纳入《电子支付指引(第一号)》或者明确参照本指引执行”的建议,央行给出的回复是未予采纳。一个给了参照口子,一个没有给,制度边界已经写在公开文件里。

落到支付机构身上,影响是具体的。

支付机构后续对齐的核心规则,仍是《非银行支付机构监督管理条例》及其配套制度,不是《电子支付指引(第一号)》这部银行电子支付文件。指引本轮新增或修改的银行端安排,不会当然直接套用到第三方支付机构头上。

支付机构当前需要处理的事项,也仍集中在《条例》与《实施细则》已经落下来的内容上,包括行政许可要求、新旧业务衔接、过渡期安排等。后面如果继续出规则,出发点和落脚点大概率仍会放在非银行支付专门制度框架内。

所以,这次未予采纳谈不上监管收手。

监管归口、规则边界、后续立规路径,都被写得更直接了。银行电子支付继续修旧规,第三方支付继续沿《条例》与配套制度推进。

央行这次没有把第三方支付纳入《电子支付指引(第一号)》,说到底是在把第三方支付的制度坐标重新钉牢。

这里是支付之家,关注支付表象之下的规则差异与逻辑变化,提供支付科技领域增量信息。

来源丨支付之家(ZFZJ.CN)(观点仅供参考)

未经允许,严禁转载。发布者:支付之家 转载或引用请注明出处:https://www.zfzj.cn/9692.html