安徽一日之内公布的三张处罚信息,把反洗钱监管当前最关心的几个基础问题再次摆到了台面上。

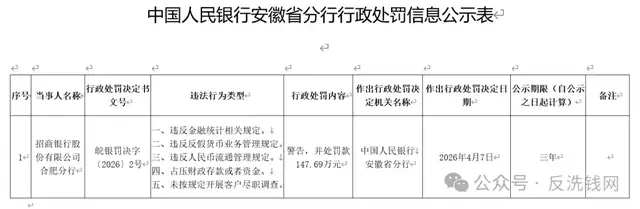

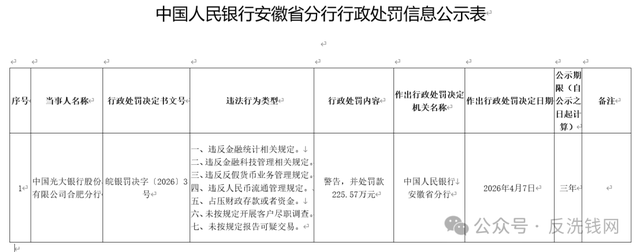

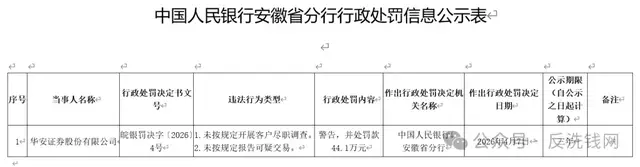

4月7日,中国人民银行安徽省分行披露行政处罚信息显示,招商银行股份有限公司合肥分行、中国光大银行股份有限公司合肥分行、华安证券股份有限公司分别被处罚。

其中,招商银行合肥分行被警告并处罚款147.69万元,光大银行合肥分行被警告并处罚款225.57万元,华安证券被警告并处罚款44.1万元。

先看招商银行合肥分行。

行政处罚决定书文号为皖银罚决字〔2026〕2号,违法行为包括违反金融统计相关规定、违反反假货币业务管理规定、违反人民币流通管理规定、占压财政存款或者资金,以及未按规定开展客户尽职调查。

对这张罚单来说,反洗钱并不是唯一问题,但客户尽职调查被明确列入违法事项,已经足以说明相关义务没有在业务执行中真正落实到位。

再看光大银行合肥分行。

行政处罚决定书文号为皖银罚决字〔2026〕3号,违法行为比前者更多,除了违反金融统计相关规定、违反金融科技管理相关规定、违反反假货币业务管理规定、违反人民币流通管理规定、占压财政存款或者资金外,还包括未按规定开展客户尽职调查、未按规定报告可疑交易。

对应处罚金额达到225.57万元,也是三家机构中金额最高的一张。客户尽调和可疑交易报告同时被点名,说明问题已经不只是前端识别不到位,而是反洗钱关键环节在前后衔接上都存在缺口。

华安证券的处罚信息则更集中。

根据公示,华安证券行政处罚决定书文号为皖银罚决字〔2026〕4号,违法行为包括未按规定开展客户尽职调查、未按规定报告可疑交易,被警告并处罚款44.1万元。

与两家银行相比,这张罚单没有叠加金融统计、现金管理等其他事项,指向更直接,就是反洗钱核心义务本身。

把这三张罚单放在一起看,有两个特征很明显。

第一个特征是,客户尽职调查仍然是最常见、也最容易暴露问题的环节。

三家机构全部涉及这一项。银行、券商所处的业务场景不同,客户类型、交易结构、产品形态也不一样,但监管要求并没有因为机构类别不同而放松。

客户身份识别、受益所有人识别、交易目的核实、持续尽职调查,这些动作做得不扎实,后续风险识别就很难建立在可靠基础上。

第二个特征是,可疑交易报告仍然是监管检查中的硬指标。

光大银行合肥分行和华安证券都因未按规定报告可疑交易被处罚。这个问题在近年罚单中并不陌生。它表面上看是报送问题,背后其实是识别能力问题。

机构能不能及时发现异常账户、异常资金流向、异常交易行为,能不能把监测规则、人工复核和内部上报衔接起来,决定了可疑交易报告能否真正发挥作用。

报送端被处罚,往往意味着前端识别、模型规则、业务复核、合规判断至少有一处没有形成闭环。

这也是这组三张罚单更值得重视的地方。它不是单一机构、单一业务条线的问题,而是银行和券商在同一批次处罚信息中同时出现,说明反洗钱监管要求正在持续压向金融机构的基础执行层。

过去一些机构容易把反洗钱理解成单独的合规条线工作,甚至把客户尽调理解成开户时的一套资料动作,把可疑交易报告理解成后台的一项报送任务。

但从监管实践看,这两项要求早已不是“做没做”的问题,而是“做得是否真实、持续、可验证”的问题。

对银行来说,这次安徽两张罚单还有一个值得留意的细节。两家分行都不是只因反洗钱事项被罚,而是在金融统计、反假货币、人民币流通管理、财政资金管理等问题之外,同时暴露出客户尽调、可疑交易报告等反洗钱短板。

这样的组合并不偶然。很多时候,反洗钱问题不会孤立出现,它往往和账户管理、现金业务管理、系统规则设置、数据报送质量、内部控制有效性一起出现。前台把关不严,中后台监测不细,制度执行留有空档,最后暴露出来的就不止是一项违规。

光大银行合肥分行被点到违反金融科技管理相关规定,也让这张罚单多了一层现实意味。当前金融机构的反洗钱工作越来越依赖系统、模型、数据和流程联动。客户身份识别要靠系统沉淀,交易监测要靠规则引擎,可疑交易筛查要靠模型和人工复核配合。

如果技术管理、数据管理和业务控制之间衔接不好,反洗钱执行很容易流于表面。监管处罚虽然不会替机构逐条拆解内部原因,但从结果看,技术和合规已经越来越难分开看。

华安证券这张罚单则提醒市场,反洗钱并不是银行“专属课题”。证券机构虽然不像银行那样直接覆盖大量现金流通和支付结算场景,但开户审核、资金进出、账户控制关系识别、异常交易监测同样是反洗钱义务的重要组成部分。尤其是在跨市场、跨账户、跨渠道的资金活动越来越复杂的情况下,券商是否能够识别异常行为、是否能够及时报告可疑交易,已经是监管持续检查的常规内容,而不是边缘事项。

如果进一步往执行层看,客户尽职调查之所以总在罚单里出现,一个重要原因是这项工作最容易被形式化。

客户资料留存了,不等于身份识别做实了;完成开户核验了,不等于持续尽调做到了;系统里有客户标签,不等于机构真正理解客户的交易目的、资金来源和行为特征。反洗钱工作最怕的就是“材料齐全但识别失真”。一旦客户画像不准,后面的异常监测、名单筛查、风险分级都会受到影响。

可疑交易报告也是同样的道理。它不是把一批异常数据交给系统跑一下,再决定是否上报那么简单。

真正有效的可疑交易识别,既要依赖规则模型,也要依赖业务人员对异常行为的敏感度,还要依赖合规部门对交易背景、客户特征和资金逻辑的综合判断。只要其中任何一环偏弱,就容易出现该报未报、迟报漏报,或者把真正的高风险交易埋在大量无效预警里。

这次安徽三张罚单没有披露更多业务细节,也没有展开具体案例,但已经足够释放出清晰信息。客户尽职调查和可疑交易报告,仍然是监管穿透检查时最先落笔、也最容易形成处罚结果的两个环节。它们看上去基础,实际上最能检验一家机构的内控成色。

制度写得再完整,培训做得再频繁,最后都要回到一线受理是否审得准、中后台规则是否跑得动、异常交易是否看得见、应报事项是否报得出。

从这个角度看,安徽这次同日公布的三张处罚信息,意义不只在于几家机构被罚了多少钱,更在于再次提醒市场,反洗钱工作的失守往往不是因为要求太新,而是因为最基础的动作没有长期做实。

对金融机构来说,客户尽调不是开户动作,可疑交易报告也不是报表动作,它们本质上都是风险识别能力的外化结果。哪一环长期虚化,处罚就可能落在哪一环上。

这里是反洗钱网,关注反洗钱表象之下的风险识别、资金链治理与制度变化。

来源丨反洗钱网(AMLCN.COM) 观点仅供参考

未经允许,严禁转载。发布者:反洗钱网 转载或引用请注明出处:https://www.zfzj.cn/9666.html