支付之家获悉,微信支付对银行快捷支付绑卡能力划出了更清楚的使用边界,银行将相关接口或页面提供给第三方使用的做法被列为违规。

4月29日,财付通支付科技有限公司发布《微信支付银行卡快捷支付业务管理规范》,面向与微信支付开展银行卡快捷支付业务合作的银行机构,对银行卡绑定能力的使用场景、信息传递、业务运营和违规处理作出说明。该规范自2026年4月29日起生效,并适用于与微信支付开展银行卡快捷支付业务合作的所有银行机构。

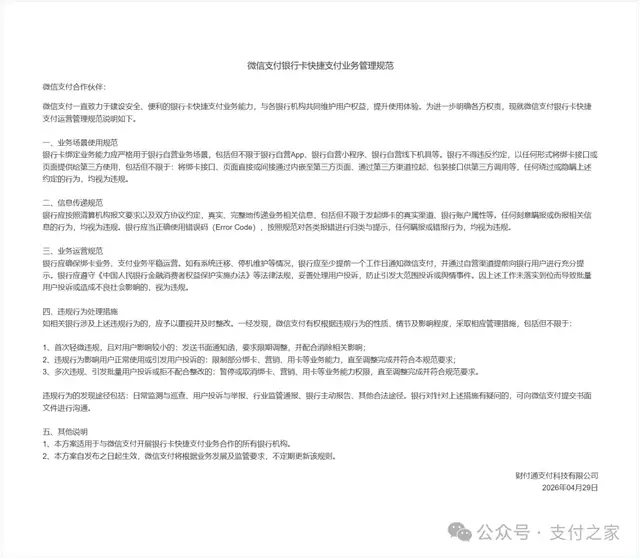

规范中最直接的一条,是银行卡绑定业务能力应严格用于银行自营业务场景,包括银行自营App、银行自营小程序、银行自营线下机具等。银行不得违反约定,以任何形式将绑卡接口或页面提供给第三方使用。

规范列出的违规方式包括多种形态。银行不得将绑卡接口、页面直接或间接内嵌至第三方页面,不得通过第三方渠道拉起,也不得包装接口供第三方调用。任何绕过或隐瞒上述约定的行为,均视为违规。

在银行卡快捷支付业务中,绑卡不是一次简单的页面跳转,而是银行账户与支付平台之间授权关系的建立。这个动作涉及账户归属、身份核验、交易场景、后续扣款、交易失败和投诉处理。

如果绑卡能力被银行之外的第三方场景直接调用,用户很可能难以识别自己究竟是在银行自营渠道完成授权,还是在第三方业务页面中被引导完成授权。一旦后续发生授权争议、支付失败、扣款投诉或用户权益纠纷,责任容易在银行、支付平台和第三方之间反复转移。

微信支付这次把“银行自营业务场景”写在前面,指向的是快捷支付合作中的场景归属问题。银行可以在自己的App、小程序和线下机具中使用相关能力,但不能把这项能力变成第三方业务的通用入口,也不能把接口包装后再向外输出。

对银行而言,这个边界涉及合作协议履约和用户权益保护。快捷支付能力来自银行与微信支付之间的合作安排,银行获得的不是可以自由转接、转包、复用的开放接口。接口在哪里被调用,页面由谁呈现,用户在哪个渠道完成授权,都应当与合作规则保持一致。

规范第二部分聚焦信息传递。银行应按照清算机构报文要求以及双方协议约定,真实、完整地传递业务相关信息,包括发起绑卡的真实渠道、银行账户属性等。任何刻意瞒报或伪报相关信息的行为,均被视为违规。

发起渠道、账户属性和错误码虽然不直接呈现在用户页面上,却会影响业务识别、风险判断和投诉处理。

在支付业务中,发起渠道、账户属性、交易来源等信息并不是无关紧要的技术字段。它们会影响支付平台对业务来源的识别,也会影响后续风控判断、交易核验、争议处理和用户服务。真实渠道被隐藏,支付平台看到的可能只是一个表面合规的银行入口,实际发起场景却已经发生变化。

账户属性同样重要。不同账户类型、不同业务渠道、不同发起场景,对应的风险识别和用户提示要求可能不同。银行如果在这些信息上瞒报、漏报或伪报,支付平台和清算环节就很难还原真实业务背景。

规范还提到,银行应当正确使用错误码,按照规范对各类报错进行归类与提示,任何瞒报或错报行为均视为违规。

错误码看起来只是系统返回结果,但在大规模支付服务中,错误码直接影响用户体验和客服处理效率。用户绑卡失败、支付失败、优惠用不了、银行卡不能完成授权,前端看到的往往是一句简短提示。后台错误码是否准确,决定了问题能不能被快速定位,也决定了银行、支付平台和用户之间的沟通成本。

如果错误码被笼统处理,或者把一类问题报成另一类问题,用户端就容易出现“看不懂、问不清、解决慢”的情况。对平台来说,错误码错报还会影响异常监测和问题归因。微信支付把错误码使用写入违规判断,表明快捷支付合作不仅看接口能否连通,也看信息质量是否可靠。

业务运营部分则把系统稳定、停机维护和用户投诉纳入合作规则。

规范要求,银行应确保绑卡业务、支付业务平稳运营。如有系统迁移、停机维护等情况,银行应至少提前一个工作日通知微信支付,并通过自营渠道提前向银行用户进行充分提示。

银行端系统维护、接口异常、迁移切换,最终会反映到用户绑卡、支付和用卡活动中。用户往往不会区分故障来自银行端、支付平台端还是清算环节,只会感受到服务不可用。

提前通知微信支付,可以让平台侧提前做业务安排和异常识别;提前通过银行自营渠道提示用户,可以减少用户误解和集中投诉。对快捷支付这类高频服务而言,业务连续性已经成为合作管理的一部分。

规范还要求银行遵守《中国人民银行金融消费者权益保护实施办法》等法律法规,妥善处理用户投诉,防止引发大范围投诉或舆情事件。因相关工作未落实到位而导致批量用户投诉或造成不良社会影响的,视为违规。

用户提示、投诉处理和影响消除,已经被写入银行快捷支付合作要求。银行不能只在接入时满足技术要求,也要在服务运行过程中承担持续运营责任。系统维护没有提前通知,用户提示不到位,投诉处理不及时,都可能影响其在微信支付体系内的相关业务权限。

在违规处理上,微信支付设置了不同层级的管理措施。

首次轻微违规且对用户影响较小的,微信支付可发送书面通知函,要求限期调整,并配合消除相关影响。违规行为影响用户正常使用或引发用户投诉的,可限制部分绑卡、营销、用卡等业务能力,直至调整完成并符合规范要求。多次违规、引发批量用户投诉或拒不配合整改的,可暂停或取消绑卡、营销、用卡等业务能力权限。

这套处理方式把违规程度、用户影响和业务权限关联起来。对合作银行来说,快捷支付业务接入后仍需持续满足场景、信息、运营和投诉处理要求。

其中,“营销、用卡”等业务能力也被纳入限制范围。很多银行依托微信支付开展绑卡、用卡、权益、优惠等活动,如果因为接口外借、信息传递不实、投诉处理不当而被限制相关能力,受影响的不只是绑卡入口,也可能影响银行在微信支付场景内开展绑卡、用卡和权益活动。

规范列出的违规发现途径包括日常监测与巡查、用户投诉与举报、行业监管通报、银行主动报告以及其他合法途径。微信支付对银行快捷支付业务的管理并不完全依赖事后投诉,也包括日常监测和外部信息反馈。

银行卡快捷支付已经是用户日常支付的基础能力之一。它连接银行账户、支付账户、清算报文、移动支付场景和各类用卡活动。业务频率越高,场景来源、授权发起方和用户服务责任越需要写清楚。

过去,部分场景容易把快捷支付能力视为一个可调用接口。只要页面能打开,用户能授权,交易能完成,合作各方就容易把重点放在转化效率和活动效果上。但当第三方场景、银行自营渠道、平台支付能力混在一起时,用户授权边界、交易来源识别、风险责任承担都会变得复杂。

微信支付这份规范把问题拆得更具体。银行自营场景可以使用,第三方包装调用不行;真实渠道和账户属性必须传递,瞒报伪报不行;错误码要按规范使用,错报瞒报不行;系统迁移和停机维护要提前通知,用户提示和投诉处理不能缺位。

快捷支付合作正在从接入管理延伸到使用场景、信息质量和用户服务管理。银行、支付平台、清算机构和第三方场景之间,不能只看交易能否完成,还要看交易从哪里来、授权由谁发起、信息是否真实、用户权益由谁保障。

对银行而言,后续使用微信支付银行卡快捷支付服务,需要把接口管理、渠道管理、报文管理、错误码管理、运维通知和投诉处理放在同一套业务管理中。尤其是涉及第三方合作时,银行更需要确认相关页面、接口和调用方式是否符合微信支付合作约定,避免将银行自营能力变成第三方业务入口。

对用户而言,这类规范的直接影响,是授权关系和服务责任有机会变得更清楚。用户在银行自营渠道绑卡,看到的应当是明确的银行场景和支付授权安排;一旦出现失败、投诉或争议,也应有更清晰的责任方和处理路径。

快捷支付体验建立在多方协同之上。用户完成一次绑卡,背后涉及银行账户、支付平台、清算规则、业务渠道和授权关系。

微信支付此次发布的银行卡快捷支付业务管理规范,将合作银行的使用范围、信息传递、运营保障和违规处置写得更细。

银行自营场景与第三方场景之间的边界被重新标明,相关服务能否稳定使用,也取决于合作机构是否按规则使用、如实传递信息并妥善处理用户问题。

这里是支付之家,关注支付表象之下的规则差异与逻辑变化,提供支付科技领域增量信息。

来源丨支付之家(ZFZJ.CN)(观点内容仅供参考)

未经允许,严禁转载。发布者:支付之家 转载或引用请注明出处:https://www.zfzj.cn/10317.html