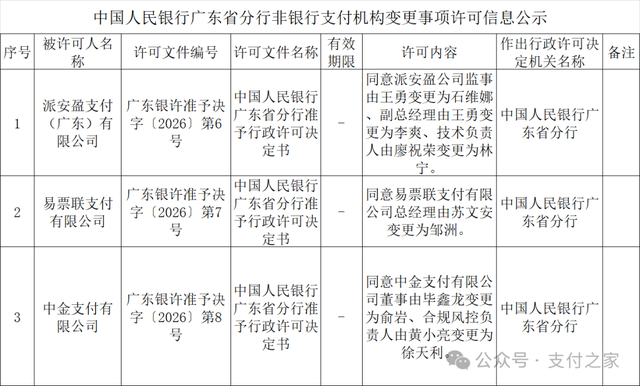

支付之家获悉,Payoneer派安盈旗下持牌支付机构派安盈支付(广东)有限公司新增一则被执行信息。

案号为(2026)粤0104执10705号,执行标的561.92万元,执行法院为广州市越秀区人民法院,立案日期为2026年4月14日。

结合公开可查线索看,支付之家推断这笔执行事项与原易联支付阶段遗留的民商事纠纷存在较大关联可能,更接近并购整合后暴露出的存量司法风险。

广州市越秀区人民法院受理过一宗 (2024)粤0104民诉前调11425号案件,案由就是银行结算合同纠纷,原告为中国工商银行股份有限公司广州分行,被告包括易联支付有限公司。后续同一纠纷又出现在广州市中级人民法院的上诉信息里,上诉人包括工行广州分行和易联支付有限公司。

此次被列入被执行人的主体是派安盈支付(广东)有限公司,它本身就是原易联支付有限公司在被 Payoneer 收购后更名而来,所以这条被执行信息,很可能就是原易联支付名下这宗纠纷在更名后的延续。

这条信息最先引出的,不是金额大小,而是这笔钱为什么会走到执行阶段。

对一家刚完成中国持牌支付机构收购、更名、增资整合的跨境支付公司来说,数千万美元已经花下去,561.92万元却走到执行程序,这才是最刺眼的地方。

Payoneer的体量,决定了外界很难把这件事理解成单纯的资金问题。

公司2025年全年收入10.528亿美元,剔除利息收入后的收入为8.212亿美元,全年交易量875亿美元;全年B2B相关收入增长28%,Checkout收入增长55%,全年卡消费额达到61亿美元。公司同年还回购了1.75亿美元股票,约占当年流通股的8%。

按公司年报披露的流通在外普通股口径和4月16日5.17美元收盘价计算,总市值约17.82亿美元。这样的收入规模、交易规模和资本动作,很难让市场把561.92万元理解成一家年入10亿美元公司的资金实力难题。

Payoneer在中国下的注也不轻。

2025年4月9日,Payoneer完成对PayEco Finance Information Holding Corporation的收购,也就是完成了对易联支付母公司股权的并购。

这笔交易总对价为7607.4万美元,相关现金支出为5959万美元,扣除取得的现金及客户资金后,净现金支出约3308.1万美元。

对一家愿意拿出这样一笔资金补齐中国本地持牌平台的公司来说,561.92万元出现在被执行信息里,外界首先会追问内部衔接哪里出了问题。

派安盈接手的也不是一张空白牌照。

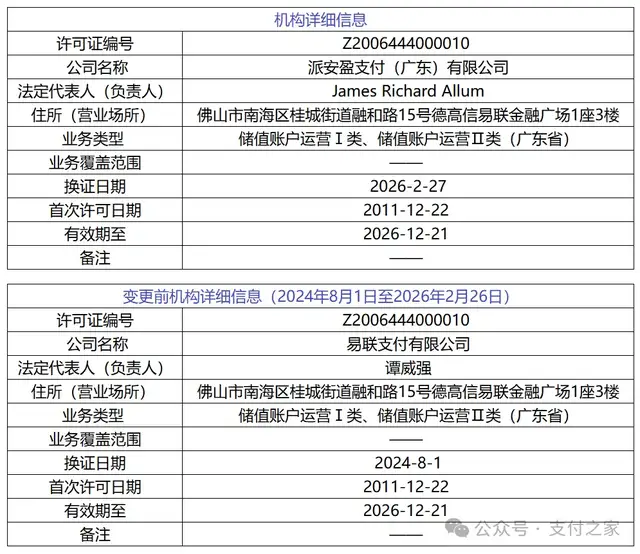

人民银行支付业务许可公示显示,这张许可证编号为Z2006444000010,首次许可日期为2011年12月22日,当前主体名称为“派安盈支付(广东)有限公司”,业务类型为储值账户运营Ⅰ类、储值账户运营Ⅱ类(广东省),有效期至2026年12月21日。

公示页同时显示,2026年2月27日换证前,该主体名称仍为“易联支付有限公司”。这意味着,Payoneer接过来的,是一家经营十多年、业务口径多次调整的老牌支付机构。

老平台的价值在于本地经验、客户基础和经营积累,整合难点也集中在这里。支付机构不是只靠一张牌照运转。商户关系、合同安排、结算机制、系统流程、法务责任、审批习惯,都要在并购完成后重新梳理,再与新股东的治理标准对接。

名称变更不会抹掉原有义务,控制权变化也不会让历史安排自动归零。对支付机构来说,合同、系统、账户、商户、风控和合规同时运转,任一节点衔接不畅,都可能先在外部留下一条纠纷或执行记录。

Payoneer对中国平台的整合已经走到更深一层。

公司2025年全年财报提到,已完成对持牌支付服务提供商Easylink Payment的收购,该机构现已更名为Payoneer Payments (Guangdong) Co., Ltd.,这笔收购将增强其全球监管基础设施,并帮助其更好服务中国客户。

许可信息也显示,派安盈支付(广东)有限公司注册资本已由1亿元增至2亿元。更名、换证、增资连在一起,说明Payoneer不是把中国平台放在账上备用,而是在把它纳入长期经营体系。

也正因为整合已经走到这一步,561.92万元这条被执行信息才显得格外扎眼。

对一家完成数千万美元并购、持续给中国平台补资本、年收入超过10亿美元的公司来说,外界关注的重点不会落在“付不付得起”上,而会落到更具体的经营环节。

付款审批是否顺畅,历史合同是否已经完成承接,法务、财务和业务之间是否形成闭环,管理层对责任边界是否已经划清,这些环节只要有一处没有理顺,就可能先在外部纠纷和执行层面显现出来。

原平台经营时间越长,整合难度通常越高。易联支付成立于2005年,2011年拿到支付业务许可证,此后在不同监管阶段下持续经营。

新团队要把母公司的制度、流程和标准装进来,旧平台掌握着本地运行的细节和历史关系,两套体系在磨合阶段最怕出现细小却刺眼的执行缝隙,因为这种缝隙最容易在外部留下记录。

中国平台为什么值得Payoneer持续投入,市场空间已经给出答案。

海关总署披露,2025年我国跨境电商进出口达到2.75万亿元,较2020年增长69.7%。平台卖家、独立站商户、跨境B2B企业对本地收款、跨境结算、全球付款、汇兑管理和资金调配的要求还在升级。谁能把中国持牌平台真正经营顺,谁就能更稳地承接这一轮市场增长。

牌照买下来之后,系统、流程、团队、合同管理和风控体系要一起跟上,平台价值才能真正释放。

从Payoneer近两年的业务扩张看,中国平台承接的角色并不轻。

2025年,公司B2B收入持续增长,Checkout和卡业务扩张明显,平台正在从单一跨境收款工具走向更完整的金融科技基础设施。中国持牌平台放在这套版图里,承接的是中国出口客户、本地合规能力和本地支付基础设施。

中国平台如果在整合后的履约、流程执行或治理环节上反复暴露问题,影响的不会只是一家地方主体的记录,也会影响外界对Payoneer中国战略执行力的判断。

现阶段,市场对派安盈支付的观察重点已经变了。

前一阶段看的是Payoneer有没有把中国本地平台拿下来;现在看的是平台能不能真正跑顺。合同承接、付款流程、责任划分和团队协同,只要有一个环节没有理顺,外部就会先看到结果。

Payoneer花了7607.4万美元拿下中国持牌平台,牌照已经到手,后面真正决定这块资产成色的,是本地经营能不能跑顺。

派安盈支付这次被执行,561.92万元不会决定Payoneer中国业务的全部走向,却足以把问题提前摆到桌面上。

外界后续盯着的,不会只是一笔款项有没有付清,而是这笔款项为什么会走到今天,背后对应的内部环节有没有理顺,责任承接有没有真正落地。

牌照已经拿到,资本已经补上,接下来要回答的,是中国本地治理能力能不能跟上整合速度。

这里是支付之家,关注支付表象之下的规则差异与逻辑变化,提供支付科技领域增量信息。

来源丨支付之家(ZFZJ.CN)(观点仅供参考)

未经允许,严禁转载。发布者:支付之家 转载或引用请注明出处:https://www.zfzj.cn/9894.html