同一批银行罚单中,中信银行的罚款金额最为突出。

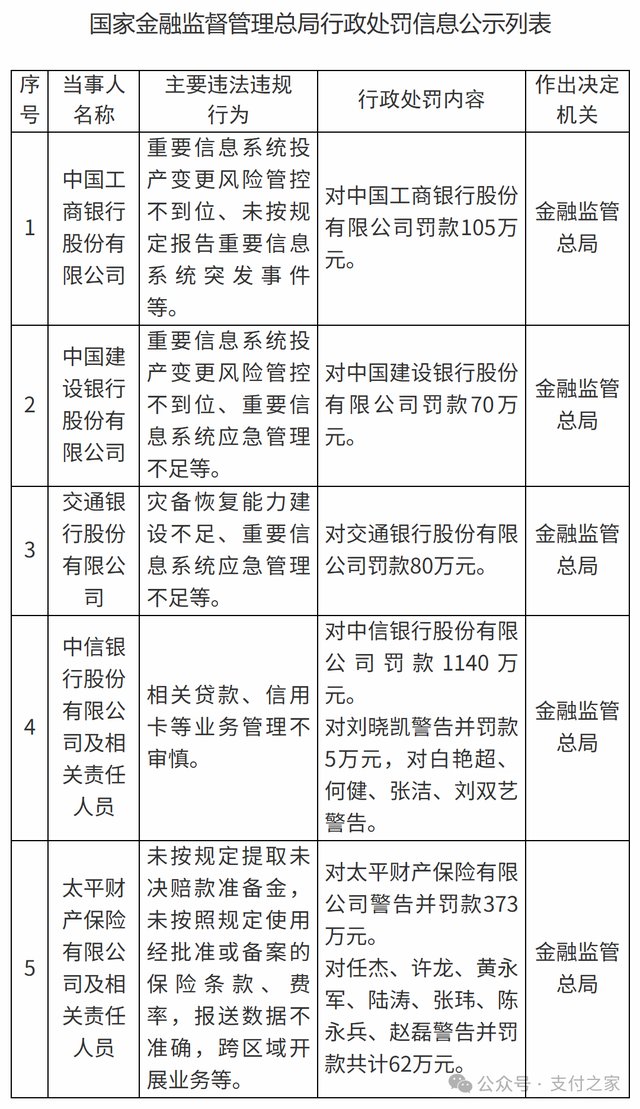

金融监管总局行政处罚信息公示列表显示,工商银行、建设银行、交通银行、中信银行均出现在同批处罚中。

其中,工商银行被罚105万元,建设银行被罚70万元,交通银行被罚80万元;中信银行被罚1140万元,并有5名相关责任人员被警告或罚款。

同样是银行罚单,中信银行为何罚款最高?

从公示内容看,中信银行与另外三家银行并不是同一类问题。前三家主要涉及重要信息系统、应急管理和灾备恢复,中信银行则指向贷款、信用卡等业务管理不审慎,且同步涉及相关责任人员处理。

具体来看,工商银行被点名的问题包括重要信息系统投产变更风险管控不到位、未按规定报告重要信息系统突发事件等,被罚105万元。

建设银行被点名的问题包括重要信息系统投产变更风险管控不到位、重要信息系统应急管理不足等,被罚70万元。

交通银行被点名的问题包括灾备恢复能力建设不足、重要信息系统应急管理不足等,被罚80万元。

这三家银行的处罚案由,集中在重要信息系统投产变更、突发事件报告、应急管理、灾备恢复等方面,指向的是银行信息科技风险管理和业务连续性管理。

中信银行的处罚案由则不同。

公示信息显示,中信银行股份有限公司及相关责任人员涉及相关贷款、信用卡等业务管理不审慎。金融监管总局对中信银行罚款1140万元;对刘晓凯警告并罚款5万元;对白艳超、何健、张洁、刘双艺警告。

从金额看,中信银行单家罚款1140万元,不仅高于工行、建行、交行各自罚款金额,也超过三家合计的255万元,约为其4.47倍。

罚款金额不同,背后对应的问题类型也不同。

工商银行、建设银行、交通银行被点名的问题,主要集中在重要信息系统运行管理领域。银行业务高度数字化后,重要信息系统直接关系账户服务、支付交易、线上渠道、信贷审批、客户服务和运营连续性。系统投产变更、应急管理、灾备恢复等环节一旦不到位,都可能影响金融服务稳定性。

但中信银行本次涉及的是相关贷款、信用卡等业务管理不审慎。

贷款和信用卡业务属于银行资产端业务,涉及授信准入、额度管理、风险定价、资金用途、贷后管理、资产质量等多个环节,也与客户服务和投诉治理相关。相比信息系统管理问题,贷款、信用卡等业务管理不审慎,更直接对应银行资产端经营和零售信贷风险管理。

其次,中信银行本次处罚还涉及责任人员。

同批公示中,工商银行、建设银行、交通银行均为机构被罚;中信银行除机构被罚外,还有5名相关责任人员受到处理。其中,刘晓凯被警告并罚款5万元,白艳超、何健、张洁、刘双艺被警告。

从处罚对象看,本次公示同时涉及机构责任和相关人员责任。贷款、信用卡等业务管理不审慎,往往不只对应流程问题,也会牵涉内部管理责任链条。

刘晓凯、白艳超、何健、张洁、刘双艺均为本次处罚涉及的相关责任人员。其中,刘晓凯被警告并罚款5万元,白艳超、何健、张洁、刘双艺被警告。上述人员的具体任职岗位,公示信息未作进一步披露。

公示原文写的是“相关贷款、信用卡等业务管理不审慎”。从这一表述看,信用卡是被点名的业务之一,但并非唯一业务;本次处罚主体也指向中信银行股份有限公司及相关责任人员,而非单独的信用卡中心。

信用卡行业进入存量经营后,银行不能再只看发卡规模、交易活跃和分期收入,授信、收费、权益、分期、催收和投诉治理都需要更精细的管理。此次罚单将信用卡列入案由,也说明其仍是银行零售信贷管理中的重点环节。

这批公示中,另外三家银行的信息系统问题也不能被罚款金额掩盖。

工商银行、建设银行、交通银行均因重要信息系统、应急管理、灾备恢复等问题被罚,说明银行科技风险已经成为监管处罚中的重要内容。对大型银行而言,系统稳定已经不只是技术部门内部问题,而是金融服务能力的一部分。一次投产变更、一次应急响应、一次灾备恢复,如果管理不到位,都可能影响客户交易、账户服务和业务连续性。

这批罚单放在一起,呈现出两条主线。

一方面,贷款、信用卡等业务仍要回到审慎经营。相关业务不能只看规模、收入和客户活跃,更要看授信、风控、贷后、收费、权益和内部责任管理是否真正做实。

另一方面,银行数字化程度越高,信息系统风险越不能被放在业务之外。重要信息系统投产变更、突发事件报告、应急管理和灾备恢复,已经成为银行合规管理的重要组成部分。

对中信银行而言,1140万元罚款在同批处罚中最为突出。可以从三点理解:一是处罚指向贷款、信用卡等具体业务管理不审慎,而不是单一信息系统管理问题;二是本次处罚同步涉及多名相关责任人员;三是罚款金额明显高于另外三家银行,显示出本次公示中该类业务审慎管理问题的处罚金额更为突出。

4家银行同批被罚,不能只看谁罚得多,更要看罚在哪里。

工商银行、建设银行、交通银行被点名的是重要信息系统、应急管理和灾备恢复;中信银行被点名的是贷款、信用卡等业务管理不审慎。前者关乎银行系统能不能稳,后者关乎银行业务能不能审慎。

银行业合规管理正在同时面对业务审慎和系统稳定两条主线。对银行来说,科技系统不能留下管理短板,贷款和信用卡业务也不能粗放经营。业务规模和客户活跃只是表层结果,授信、风控、系统、应急和责任管理能否跟上,才决定银行业务能走多远。

这里是支付之家。我们关注支付表象之下的规则差异与逻辑变化,提供支付科技领域增量信息。观点内容仅供参考。

未经允许,严禁转载。发布者:支付之家 转载或引用请注明出处:https://www.zfzj.cn/11735.html