临近年末,信用卡资金用途与账户管理再度收紧。

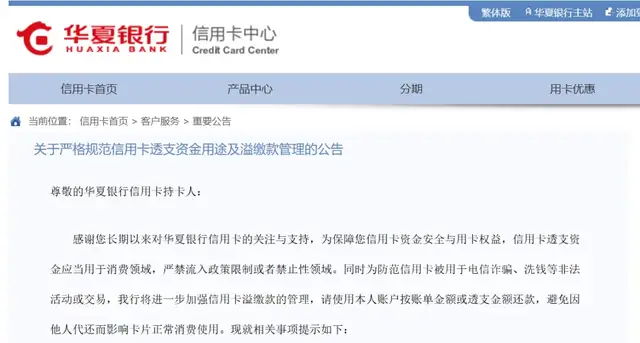

华夏银行信用卡中心近日发布公告,明确强化信用卡透支资金用途管理,并同步加强对“溢缴款”等高风险环节的管控,多项表述直指通过虚假交易、异常还款等方式变相套取信用卡资金的行为。

从公告内容看,华夏银行再次强调,信用卡透支资金应当用于个人日常消费领域,严禁流入房地产、投资理财、偿还债务、生产经营、博彩等非消费场景。同时明确,不得通过非法工具、非正规交易渠道或虚假交易手段,恶意套取信用卡信贷资金。对部分交易对手,银行将根据监管要求和风险管理需要,设置限额或直接限制交易,并适时动态调整。

在账户管控措施方面,公告明确,对涉嫌违规用途或异常交易行为的账户,银行可采取包括警告提醒、限制交易、额度调降、限制分期、提前结清乃至冻结等一项或多项措施。这意味着,信用卡“套现”相关风险的管理,正持续从事后处置向事中识别、事前拦截前移。

值得关注的是,此次公告将“溢缴款”作为重点管理对象之一。公告提示持卡人应按账单金额或透支金额还款,避免超额还款形成溢缴款,并明确将在满足合理还款需求的基础上,加强对溢缴款存入、转出及取现等行为的管理。对涉嫌异常用卡行为的账户,相关功能可能被限制,并结合监管要求及风险情况进行动态调整。

从行业实践看,溢缴款长期处于信用卡管理的“灰色地带”。形式上,溢缴款属于持卡人自有资金;但在实际操作中,其流转路径容易被用于资金中转、拆分甚至掩饰真实交易背景,成为信用卡“套现”链条中的高风险环节。在反电诈、反洗钱监管持续强化的背景下,银行对溢缴款从“弱约束”转向“强管理”,已成为行业共识。

事实上,华夏银行的此次动作并非个案。近一两年来,多家国有大行及股份制银行已在系统和规则层面持续收紧信用卡资金用途管理,通过交易场景识别、商户类别监测、异常还款行为分析等方式,压缩信用卡资金在非消费领域的流转空间。在部分银行的风控体系中,频繁溢缴、异常转出等行为,已被纳入重点监测范围,一旦与正常消费轨迹明显不匹配,往往会触发限额或账户管控。

公告同时重申,信用卡仅限本人日常消费使用,不得出租、出借、出售或交由他人使用,不得通过虚假交易、溢缴款转出或取现等方式转移来源不明资金,亦不得用于电信网络诈骗、洗钱等非法活动或交易。这些要求,与近年来监管层反复强调的“账户实名、用途真实、交易可核查”原则保持高度一致。

整体来看,华夏银行此次对信用卡“套现”及溢缴款的规则明确,并非一次孤立的风险提示,而是信用卡业务在行业层面持续收紧的重要注脚。在增量红利消退、存量风险加速显现的背景下,银行对信用卡的管理逻辑,正从“鼓励使用”转向“强调边界”。可以预期,随着类似风控规则在更多银行中逐步落地,信用卡作为资金周转工具的空间将持续被压缩,其功能也将进一步回归以真实消费为核心的本位属性。

未经允许,严禁转载。发布者:支付之家 转载或引用请注明出处:https://www.zfzj.cn/7440.html