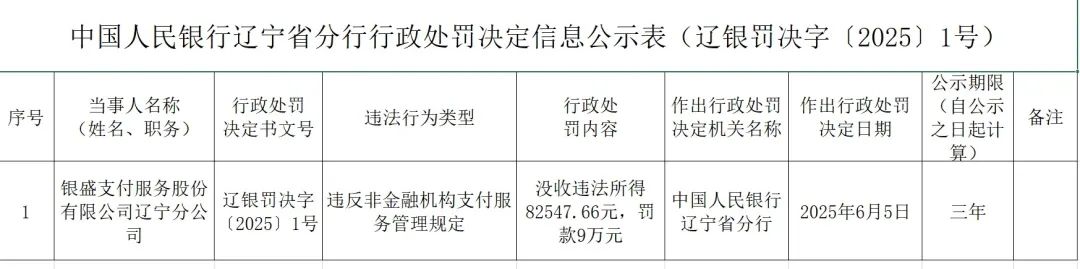

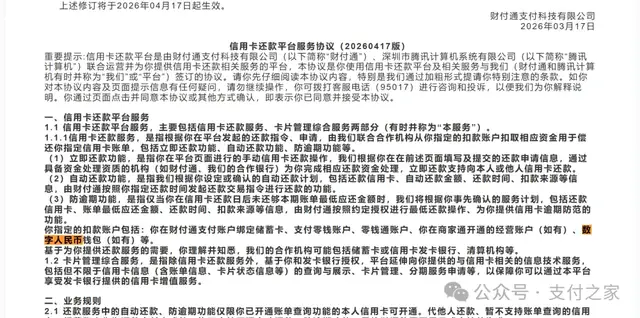

支付之家注意到,财付通3月17日修订《信用卡还款平台服务协议》,其中一处值最得留意的变化是,数字人民币钱包已被明确写入信用卡还款业务的扣款账户范围,这也是目前公开可查的首次纳入。

对比上一版2025年11月24日起生效的《信用卡还款服务协议》可以看到,当时协议列举的扣款来源主要包括借记卡、零钱账户、零钱通账户,以及商家通经营账户等。

到了将于2026年4月17日起生效的新版《信用卡还款平台服务协议》,相关表述已调整为,用户指定的扣款账户包括绑定储蓄卡、支付零钱账户、零钱通账户、商家通经营账户,以及 数字人民币钱包 等。

仅从条款变化看,数字人民币钱包此次已被财付通直接纳入平台定义的扣款账户体系。

这处变化本身不算显眼,但也不是普通的文字调整。对信用卡还款这样的成熟支付场景来说,扣款账户范围的扩展,通常对应着产品能力、账户体系或合作安排的进一步补充。数字人民币钱包这次被写入协议,至少说明在财付通信用卡还款平台的文本表述中,这一扣款来源已被正式纳入。

对支付行业而言,这个细节的意义,在于数字人民币钱包开始出现在微信生态中的信用卡还款这一类更具体的支付产品场景中。相比线下消费、交通出行、公共缴费等更容易被感知的使用场景,信用卡还款更靠近账户管理和金融服务入口。

此次被写入扣款账户范围,至少在协议层面呈现出数字人民币应用场景继续扩容的迹象。

与此同时,这一变化也可以放在财付通本轮协议修订的更大背景下理解。

新版文件名称已由《信用卡还款服务协议》调整为《信用卡还款平台服务协议》,服务内容也从单一还款,扩展到信用卡还款服务与卡片管理综合服务两部分。

放在这一轮协议修订的背景下再看,数字人民币钱包被写入扣款账户范围,是平台服务范围调整中的一个具体细节。

当然,协议写入扣款账户范围,并不等于所有用户都能立即使用,也不意味着所有银行、所有卡种、所有入口都已全面支持。具体是否支持、如何展示、覆盖哪些账户与业务路径,仍要以前端页面实际展示和合作机构支持情况为准。

从这个角度看,这次变化更适合被理解为一次场景补充,而不是被过度放大的功能变化。

其实,数字人民币试点已从早期的小范围探索,逐步扩展到更多地区和更丰富的使用场景。到2025年9月末,数字人民币试点已覆盖17个省(区、市)的26个地区,累计交易金额达14.2万亿元,交易笔数超过33.2亿笔,数字人民币App累计开立个人钱包2.25亿个。

应用场景也早已不止于线下消费,除了零售支付外,已延伸至公共服务、生活缴费、交通出行、预付消费资金监管、政务服务、乡村振兴等多个领域。以生活缴费为例,数字人民币App早在2023年9月就已上线相关应用,覆盖水、电、燃气等基础缴费服务,覆盖范围达到31个省(自治区、直辖市)。放在这样的背景下再看,数字人民币钱包此次被写入信用卡还款协议,更像是其场景扩容过程中的又一次具体落点。

对普通用户来说,这次变化未必会立刻带来明显感知。微信生态内多数人的信用卡还款习惯,短期内仍会停留在储蓄卡、零钱或零钱通等常用账户上。但从财付通的产品安排看,数字人民币钱包已经开始进入更具体的还款场景。

支付产品的变化,很多时候不是一下子改变用户习惯,而是先把路径放进去,再看用户会不会真正用起来。

这里是支付之家,关注支付表象之下的规则差异与逻辑变化,提供支付科技领域增量信息。

来源丨支付之家(ZFZJ.CN)·之家哥(观点仅供参考)

未经允许,严禁转载。发布者:支付之家 转载或引用请注明出处:https://www.zfzj.cn/8932.html