一周前,中央网信办发布《关于加强网络直播打赏规范管理的通知》,要求网站平台明示打赏规则,主动提供单次、单日限额设置,提供提醒功能,规范打赏金额排名,并加强异常打赏识别处置。

几天后,郑州这起1700万元打赏案冲上热搜,通知里写下的那些要求,很快就被现实摆到了台前。

公开报道显示,被广泛报道为“19岁女孩”的当事人,在投案时已20岁。其父称,2024年7月至2025年11月,她在家中经营的冷链生意和公司负责财务期间,持续转出资金用于直播打赏和拆卡消费,累计约1700万元。

报道还提到,警方已经介入。

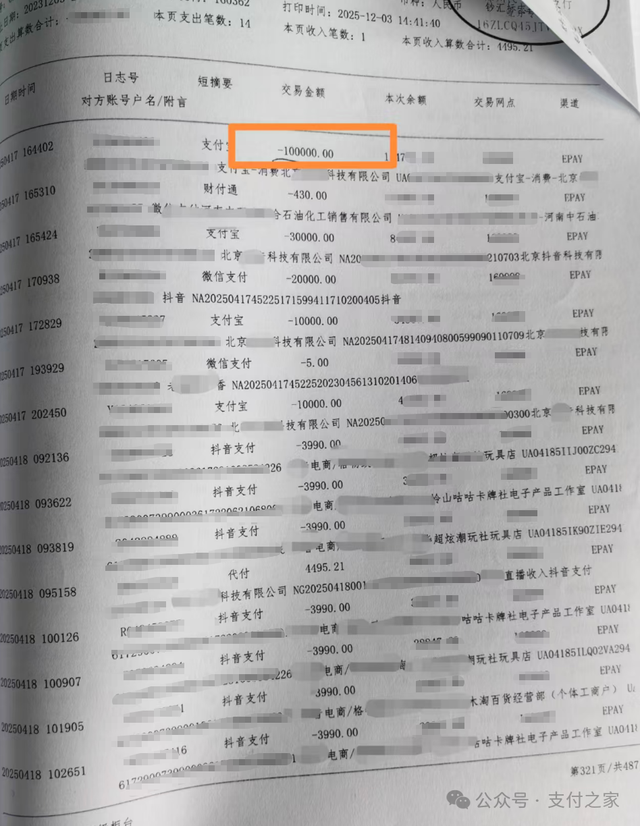

支付之家从公开传播的账单图片看,可辨识字段里出现了支付宝、财付通、微信支付、抖音支付等支付产品名称,也出现了EPAY等渠道标识。

单笔10万元、3万元、2万元的大额支出,与3990元、10000元一类的高频重复消费交织在一起。

问题已经不只是某个主播或某个平台出了争议,支付产品、支付品牌、渠道标识、商户管理、交易识别和后续协查,全都被卷了进来。

(图片来自媒体公开报道)

此前支付之家发布《直播打赏新规落地,支付行业要补的课更多了》提到,直播打赏治理不能只盯直播间前台。现在回头看,这个判断并没有过时。

平台当然要承担前台责任。打赏规则怎么定,礼物怎么卖,榜单怎么排,营利权限怎么开,主导权本来就在平台手里。新规把限额、提醒、异常识别等要求进一步写实,先压平台,方向没有问题。

但平台承担前台责任,并不意味着支付侧就可以退回到“只负责扣款”。

《非银行支付机构监督管理条例》明确,支付机构应当采取必要措施防范违法犯罪活动。人民银行发布的《非银行支付机构监督管理条例实施细则》也进一步强调,支付机构要保障用户合法权益,细化支付业务规则和监督管理要求。

围绕用户识别、商户管理、风险监测、交易记录保存和用户争议处理,支付侧本来就不是一个纯粹的“过路角色”。

公开报道还提到,2025年3月22日11时至20时,当事人单日消费33次,总金额16.4万元。平台回应称,无法甄别消费者资金性质,如涉及违法行为会依法配合调查。MCN方面则表示相关问题可对接平台处理。

这样的回应在法律层面可以理解,因为平台和支付侧未必能够在扣款时确认这笔钱是不是公司资金。

但高频、短时、重复、大额、集中流向虚拟消费场景,这些交易特征是看得见的。到了这个密度,系统是否该更早弹出提醒,是否该强化限额引导,是否该增加二次确认和人工复核,已经不是一句“正常支付成功”就能带过。

这起案件还暴露出另一个老问题。

支付前端越便捷,后端记录就越要清楚;支付越强调快速完成,争议发生后的追踪、举证和协查就越不能含糊。

家属真正面对的难题,往往不是不知道钱花掉了,而是很难迅速厘清钱经由什么支付产品完成、流向什么商户、对应什么消费场景、哪些资金还存在追回可能。等到家属拿着厚厚一摞流水报案,支付侧如果连字段展示、商户标识、协查接口都不够清楚,前面的“便捷”,后面都会变成更高的纠纷成本。

网信办这次没有对打赏“一刀切”,答记者问里也明确提到,设置限额功能是为了更好维护用户合法权益,同时尊重用户合理消费意愿。

这个思路同样适用于支付。

成年人当然要为自己的消费负责,但尊重正常消费意愿,和对极端异常交易毫无反应,并不是一回事。支付侧真正需要补的,不是事后解释自己有没有责任,而是把风险识别、提醒确认、限额管理、记录留存和争议协查往前做。

1700万元打赏案未必会立刻改写直播生态,却足够提醒行业,支付从来不只是把钱划走。

在高频、大额、沉迷式的虚拟消费场景里,支付侧再把自己定义为“只负责通道”,已经不够了。

真正该补上的,是对异常交易的敏感度,是对商户和场景的穿透能力,也是出事之后让资金去向更清楚、责任边界更明白的基础能力。

这里是支付之家,关注支付表象之下的规则差异与逻辑变化,提供支付科技领域增量信息。

来源丨支付之家(ZFZJ.CN)(观点仅供参考)

未经允许,严禁转载。发布者:支付之家 转载或引用请注明出处:https://www.zfzj.cn/10028.html