在《给阿嬷的情书》里,远赴暹罗谋生的郑木生靠蹬三轮挣钱,把省下来的家用通过银信局寄回潮汕。

电影中还出现了他为妻子叶淑柔准备布料的细节,使这笔侨批更像一份家用与牵挂的结合。

对淑柔和三个孩子而言,侨批里有丈夫远在海外的消息,也有一家人继续生活所需要的钱。

电影写的是等待与守护,银幕之外还有一个更具体的问题:在没有手机银行、没有交易查询和到账提醒的年代,木生挣来的钱,怎样从暹罗送到潮汕家中?

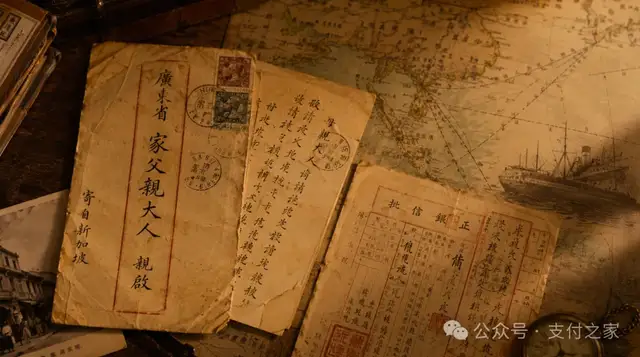

这些装着家书和款项的信件,在历史上被称为侨批。

在潮汕及闽南方言中,“批”就是信。侨批又称“银信”,是海外侨胞寄给国内家乡眷属的书信与汇款的合称。

寄批人在信中写下近况、思念和嘱咐,也将辛苦挣来的钱寄给父母、妻儿;收批人收到的,既是海外亲人的消息,也是一笔实际可以使用的生活费。

《潮州志》记载,“潮人仰赖批款为生者,几占全人口十之四五”。

对许多下南洋谋生的人来说,寄钱回家并非偶尔为之。一封侨批里,可能有老人需要的赡养款,有妻儿当月的生活费,也有孩子成长所需的开支。

2013年,侨批档案入选联合国教科文组织《世界记忆名录》。它被保存和研究,不只是因为其中有家书情感,也因为这些资料记录了海外华人与国内家庭之间真实发生过的资金往来。

早年的侨批寄递,主要依靠往返南洋与家乡之间的水客或同乡捎带银信。人把钱带在路上,风险也跟着同行:途中发生意外、款项遗失,或有人侵吞钱财,都可能让家中等待的生活费没有着落。

随着海外侨胞增多、寄款需求扩大,专门办理侨批的批局逐渐出现。至1946年,潮汕地区已有批局131家,东南亚各地潮属批局达到451家。

电影故事发生在上世纪40年代末,木生寄钱时,侨批已经不只是托熟人带钱,而是进入较成熟的批局办理阶段。

侨批要完成的事情很具体。

海外谋生者要把家用寄出去,批局要办理信款和中转,国内批局与批脚要把钱送到收款人手中,寄款人还要知道家里是否已经收到款项。

木生与淑柔之间的一封封侨批,连接的正是寄款、送达与确认的过程。

电影里,木生寄侨批时曾有钱款和资费先欠着的情节。侨批研究者汪玉姣依据泰国1938年中文报纸资料介绍,当时从泰国寄往汕头的部分侨批,确实存在赊账办理方式,其中约三分之一使用现金办理,其余约三分之二采用赊账方式寄出。

海外劳工的工资可能迟发,家乡妻儿等待的生活费却不能一直拖下去。

对一笔跨境家庭汇款来说,第一道关口不只是钱在路上会不会丢,也包括寄款人能不能及时把汇款发起。赊账办理让部分暂时无法交足款项的海外劳工,仍有机会先把家用送上路。

电影中,木生寄出的侨批写有港币金额。侨批汇兑过程中使用的币种,曾随时期和办理渠道变化。港币在民国后期逐渐成为重要结算货币之一,香港也曾在批款经转和汇兑安排中承担重要作用。

侨批处理的并不只是信件投递,还包括不同货币之间的折算、不同口岸之间的经转,以及不同批局之间的代理派解。

一些成熟批局已经不只是“收信收钱”,而是有固定办理格式。

以新加坡致成信局为例,这家侨批局曾统一印制信封和回执。寄款人办理侨批时,需要写明收款人、地址、金额及寄款人通讯处;信局员工随后登记、编号、查核、对照,并加盖印章,再交由家乡批馆和批脚派送。

一笔批款进入侨批网络后,也不一定由同一家铺子从头办到尾。

潮阳刘喜合号1915年开始兼营侨批业务,并在汕头创办老亿丰批局作为口岸转驳商号,接转“暹罗—香港—汕头—潮阳”的批款派解。

1935年至1936年间,汕头市区已获领“批信局执照”的侨批业商号已有82家。

海外收批、口岸转驳、国内派解和乡村投递相互衔接,才让一笔来自暹罗的家用,有机会进入潮汕村庄,送到淑柔这样的收款人手中。

钱经过经转进入潮汕,还要解决一个关键问题:交给谁,送到哪里。

据介绍,批局会长期记录寄批人与收批人的关系、所在村镇以及相关家庭信息;泰国银信局与汕头、潮汕侨乡的联号或分支机构之间也会保持协作。

即使部分海外华侨无法完整写出收款地址,批局仍可能依据村镇、宗族与联号信息找到收信人。

批脚熟悉当地亲族乡邻和村落道路,有的侨批封上只写村名,也能送到家中。对侨批而言,收款识别并不依靠账户号码,而是依靠批局长期积累的寄收关系、乡村地理、宗族信息和联号协作。只有找到正确的人,一笔侨汇才算真正完成。

钱送到家中,办理过程还没有完全结束。

一些侨批局为防止回批在寄运途中遗失,将回批设计为正、副回批一式两份,由收款人填写签收。正回批寄回海外批局,再交给寄批人;副回批由国内批局留存,一旦正回批遗失,还可以补寄。

对远在暹罗的木生而言,回批既是淑柔寄来的消息,也是一笔家用已经送达的凭据。没有交易页面和到账提醒的年代,一封回批承担着寄款人最在意的收款确认功能。寄款人拿到回批,才知道这笔跨境家用完成了最后一步。

支付之家认为,侨批的核心价值,不只在于把信和钱从海外带回家乡,而在于它逐渐把海外家庭汇款变成一套可以受理、可以经转、可以派送、可以确认的服务。

侨批依靠信用经营,但并不只是凭一句承诺运行。

一笔海外家用从寄出到送达,背后已有赊账办理、信息登记、金额核对、代理经转、收款识别、末端派送和回批确认等具体安排。批局与批脚不能消除海路、天气、战乱、汇率变化和人为差错等风险,却必须尽量把钱送准、送到,并让寄款人知道家中已经收款。

侨批网络回答的是钱如何送到家中。电影后半段,南枝持续18年的寄款,则把问题推进到另一层:当寄款人已经不在,这笔家庭支持如何继续。

电影中,木生离世后,谢南枝继续以他的名义给淑柔寄送侨批,一写一寄就是18年。淑柔收到的是来自暹罗的信和钱;南枝承担下来的,则是继续向这个家庭寄送钱款的安排。

这份延续来自南枝个人的选择,并非批局能够保证的服务结果。但它让人看到,跨境家庭汇款往往不是一次性交易。对依靠海外收入生活的家庭而言,生活费、赡养款和教育支出可能需要持续多年寄回,其中一笔延误、少付或发生异常,都可能影响收款人的日常安排。

随着邮政、银行和现代金融服务逐渐完善,传统侨批业退出历史。1979年,侨批业务归口中国银行统一管理,依靠批脚分送银信的时代逐渐远去。

今天,海外个人向国内家人寄送生活费、赡养款或教育支出,更多通过银行、持牌支付服务机构及相关清算安排办理。寄款人不再等待批脚送批和回批寄回,很多汇款可以在线提交、在线查询,到账速度和信息透明度已远非侨批时代可比。

但便捷并不意味着问题消失。寄款人仍然关心汇款能否顺利提交、手续费和汇率如何计算、家人实际能收到多少钱、款项何时到达,以及收款信息填错、汇款延迟、失败或退款时由谁处理。

这些问题,本质上仍是侨批时代那些问题的延续。

过去依靠批局、批脚和回批来完成的事情,今天更多交给银行、支付机构、清算网络和数字化系统处理。工具变了,速度变了,用户对一笔钱的期待没有变:要发得出去,算得清楚,送得到人,查得到结果,出了问题有人负责。

在电影里,木生寄出的是异乡挣来的家用,南枝延续的是一户家庭多年依靠的钱款安排。跨境家庭汇款最终连接的,不只是账户和系统,也是收款人的日常生活。

这里是支付之家。我们关注支付表象之下的规则差异与逻辑变化,提供支付科技领域增量信息。观点内容仅供参考。

未经允许,严禁转载。发布者:支付之家 转载或引用请注明出处:https://www.zfzj.cn/11537.html