拉卡拉在投资者互动平台的一次回复,引出了支付牌照经营地域范围问题。

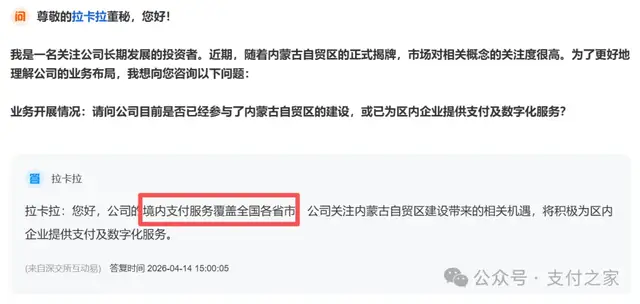

不久前有投资者向拉卡拉提问,公司目前是否已经参与内蒙古自贸区建设,或已为区内企业提供支付及数字化服务。

拉卡拉回复称,公司的境内支付服务覆盖全国各省市,公司关注内蒙古自贸区建设带来的相关机遇,将积极为区内企业提供支付及数字化服务。

拉卡拉这句回复引发讨论,原因在于“境内支付服务覆盖全国各省市”容易被理解成支付业务全国覆盖。

公开许可信息显示,拉卡拉支付业务类型包括储值账户运营Ⅰ类、储值账户运营Ⅱ类、支付交易处理Ⅰ类,其中支付交易处理Ⅰ类标注为“除宁波市以外地区”。

公开许可口径下,拉卡拉相关支付业务覆盖范围仍存在明确地域表述。

对普通投资者和商户来说,“支付服务覆盖全国”很容易被理解成一家支付机构的持牌支付业务已经覆盖全国所有地区。

但在支付行业里,服务网络、数字化能力、商户运营服务和支付业务许可证载明的经营地域范围,并不是同一个概念。

支付机构对外说“覆盖全国”,通常包含商户服务、渠道网络、设备维护、系统接入、收银工具、会员营销和行业解决方案等多重内容。这些能力可以跨区域提供,但并不必然等同于许可证项下某一类支付业务在全国所有地区开展。

支付机构可以开展哪些支付业务、在哪些地区开展业务,最终要回到《支付业务许可证》本身。

现行《非银行支付机构监督管理条例》明确,支付业务许可证应当载明非银行支付机构可以从事的业务类型和经营地域范围;非银行支付机构应当按照许可证载明的业务类型和经营地域范围从事支付业务。

普通投资者看到“支付服务覆盖全国”,往往不会主动区分服务团队、数字化工具、合作项目和许可证项下具体支付业务。对持牌支付机构尤其是上市支付机构来说,涉及金融牌照和支付业务范围的公开回复,如果不把边界说清,就容易让投资者产生更宽泛的理解。

回到拉卡拉。

按照公开许可口径,拉卡拉支付交易处理Ⅰ类存在“除宁波市以外地区”的地域表述。支付交易处理Ⅰ类与原有银行卡收单等业务口径是承接关系,也是判断支付机构收单类业务范围时需要关注的重要信息。

因此,在解读拉卡拉相关业务覆盖时,宁波例外不能被忽略。

拉卡拉支付牌照中的宁波例外,源于2016年银行卡收单外包业务专项整治。2015年12月至2016年1月,人民银行对57家银行卡收单机构开展专项抽查,拉卡拉宁波分公司等9家单位虚假商户比例高于65%,商户真实性审核存在严重问题。随后,人民银行责令拉卡拉支付有限公司停止宁波市银行卡收单业务。

宁波例外由此成为拉卡拉收单业务地域范围中的特殊标记,也解释了为什么“支付服务覆盖全国”不能直接理解为支付交易处理Ⅰ类在全国所有地区无差别开展。

支付之家在《为什么拉卡拉支付牌照范围不含宁波?》一文中曾梳理过这一历史背景:宁波例外并非牌照文字上的偶然表述,而是2016年银行卡收单外包业务专项整治后延续下来的监管处置结果。

十年后再看,这个历史标记仍然影响外界理解拉卡拉支付业务覆盖范围,也让“境内支付服务覆盖全国各省市”这类表述更需要补上许可边界。

这并不意味着拉卡拉“境内支付服务覆盖全国各省市”这句话可以直接被定性为失实。若“境内支付服务”指商户服务网络、数字化工具、运营能力以及相关合作服务,全国化表述有一定解释空间。

若投资者把它理解为拉卡拉自有支付牌照项下所有业务在全国所有地区都无地域边界,则与公开许可口径并不完全一致。

“支付服务”在不同场景下含义并不相同。它既可以指支付机构面向商户的综合服务,也可以被理解为许可证项下的具体支付业务。放在普通商业宣传里,这种说法并不罕见;放在上市公司投资者互动平台上,表述应当更精确。

投资者原问题本身也有两层意思。一是拉卡拉是否已经参与内蒙古自贸区建设,二是公司是否已经为区内企业提供支付及数字化服务。

对于这类问题,上市公司可以表达对区域机会的关注,也可以说明现有服务能力,但最好区分“已经参与”“常规服务覆盖”和“未来积极服务”三种状态。否则,市场可能把一个机会型回复理解为已有实质性项目落地。

对类似问题,上市支付机构在回复中补充许可证边界,会更利于投资者准确理解。

比如可以表述为:“公司持续关注内蒙古自贸区建设带来的相关业务机会。目前,公司在境内多地开展商户服务、数字化服务及相关支付服务,具体支付业务开展范围以公司《支付业务许可证》核准的业务类型和经营地域范围为准。后续如相关业务进展达到信息披露标准,公司将按照监管要求及时履行信息披露义务。”

这样的表述既回应了投资者关切,也把服务能力和牌照边界分开。

它不会削弱公司对区域机会的积极态度,也能避免普通投资者把“服务覆盖”直接理解为“牌照业务全国无边界”。

支付牌照进入长期有效阶段后,市场更需要关注业务类型、地域范围和实际服务方式。

近期,17家支付机构完成支付业务许可证续展,许可证有效期限显示为长期。长期有效解决的是许可期限问题,并不自动改变每家机构的业务类型和经营地域范围。不同支付机构之间,即使都拿到长期有效牌照,具体许可内容仍然可能存在差异。

一家支付机构是否真正具备某项支付业务的全国开展能力,仍要回到许可证载明内容。业务类型、经营地域范围、具体产品模式和合作方式,都会影响“覆盖全国”这句话的实际含义。

支付机构的全国化服务能力,是商业网络和运营能力的体现;支付业务许可证上的业务类型和经营地域范围,则是持牌经营边界。

两者有关联,但不能直接画等号。

对上市支付机构来说,涉及支付业务范围的公开表述,越具体越稳妥;对投资者来说,理解“服务覆盖”和“许可范围”的差别,也能更准确地判断一家支付机构的真实业务能力。

这里是支付之家,关注支付表象之下的规则差异与逻辑变化,提供支付科技领域增量信息。

来源丨支付之家(ZFZJ.CN)(观点内容仅供参考,不构成任何投资建议)

未经允许,严禁转载。发布者:支付之家 转载或引用请注明出处:https://www.zfzj.cn/10622.html