支付之家网(ZFZJ.CN)港股IPO招股书二次失效之后,持牌支付机构富友支付第三次递表港交所。

港交所官网显示,申请人为上海富友支付服務股份有限公司,申请时间为2025年5月9日。

此前,该公司曾于2024年4月30日及11月8日向港交所递交过上市申请,不过均以“失效”告终。

招股书显示,上海富友支付服务股份有限公司定位为中国多领域的全能型数字化支付科技平台,声称在多元化商业场景中为不同规模和行业的客户赋能,提供多渠道支付服务以及科技、管理和其他增值服务。

据弗若斯特沙利文报告,富友支付是中国率先提供多渠道数字支付及数字化商业解决方案的科技平台之一,也是首批获得开展跨境外汇支付服务许可的公司之一。该公司在商户收单服务、跨境数字支付及账户运营服务等多个产品领域均为行业首创。2024年,中国综合数字支付服务市场的总支付交易额(TPV)达到人民币268.6万亿元。在市场上,三大非独立综合数字支付服务提供商占据了主导地位,合计市场份额为75.6%。按2024年TPV计算,富友支付在中国综合数字支付服务提供商中排名第八,市场份额为0.8%。

富友支付自成立以来至2024年底,累计处理了人民币15.10万亿元的TPV,完成了超过545亿笔支付交易。

根据弗若斯特沙利文报告,以处理的收单服务交易笔数计算,该公司在2024年位居中国独立综合数字支付服务提供商之首。其客户群体主要为中小商户、大型企业及金融机构,覆盖零售、餐饮、休闲娱乐、金融等多个行业,服务客户数量达520万名。

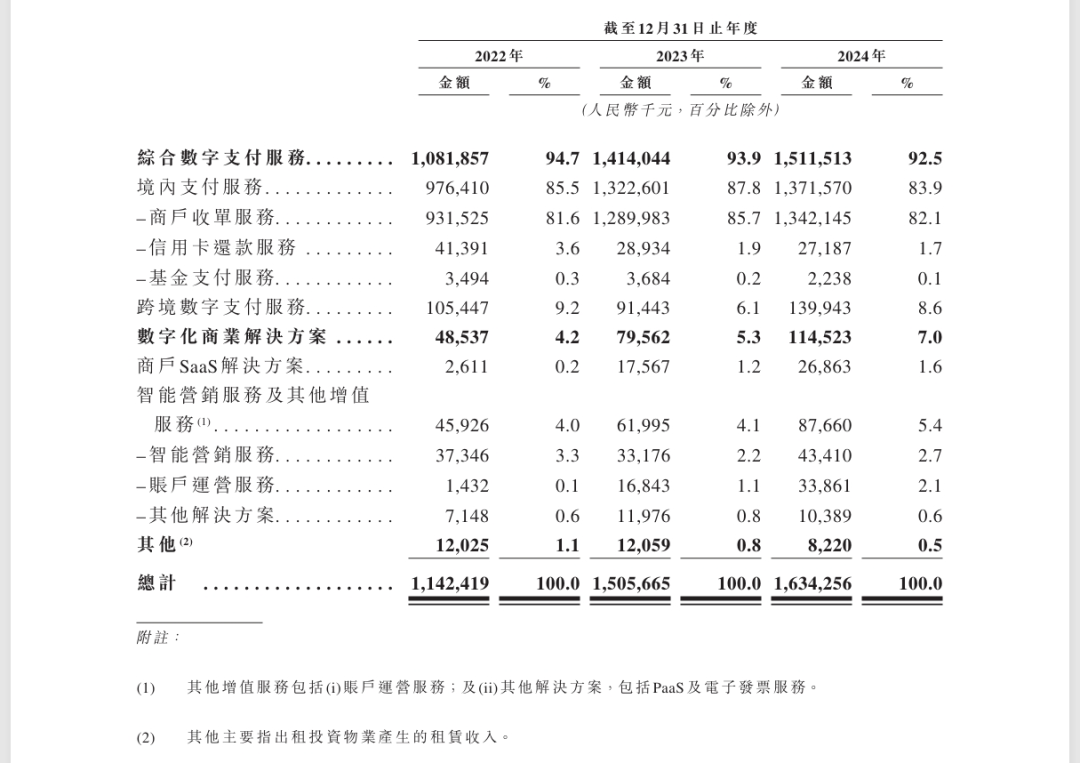

富友支付公司收入从2022年的人民币11.424亿元增长至2024年的16.343亿元,复合年增长率为19.6%。平台处理的TPV从2022年的1.73万亿元增长至2024年的2.08万亿元,复合年增长率为9.7%。交易数量从2022年的86亿笔增长至2024年的143亿笔,复合年增长率为28.8%。在业绩记录期间,公司的营运开支占收入比例呈下降趋势,从2022年的22.1%降至2024年的19.0%。

支付之家网注意到,富友支付在其招股书中的行业概览环节,分别列出了中国综合数字支付市场的主要市场参与者,其中包括按综合数字支付TPV排名的前7大非独立综合数字支付服务提供商和前13大独立综合数字支付服务提供商。

“前7大非独立综合数字支付服务提供商”分别是支付宝、财付通、银联商务、壹钱包、付费通、网银在线、钱袋宝。

“前13大独立综合数字支付服务提供商”分别是富友支付、拉卡拉、乐刷科技、国通星驿、合利宝、汇付支付、嘉联支付、随行付、海科融通、通联支付、易宝支付、银盛支付、连连支付。

关于上述资料来源,富友支付在其招股书中标注的是“資料來源:中國人民銀行、中國證監會、國家外匯管理局、弗若斯特沙利文報告”。

招股书还详细列举了一系列风险因素,涵盖了合规与监管、行业竞争、技术与运营、财务、法律与诉讼以及其他风险等多个方面。在合规与监管风险方面,强调了公司需遵循不断变化的法律法规,若未能及时合规,可能对业务和财务业绩造成重大影响。同时,数据安全与隐私保护的合规性也是关键风险之一。行业竞争风险突出显示了数字支付行业竞争激烈,若公司无法有效竞争或适应行业趋势变化,可能导致市场份额下降。此外,文件还提到了对业务合作伙伴的依赖、国际业务拓展的挑战以及不可抗力事件等其他风险。

此前,富友支付及其母公司富友集团先后曾于2015年、2018年、2021年与券商签署辅导协议,备战A股上市,但均无果而终。

未经允许,严禁转载。发布者:支付之家 转载或引用请注明出处:https://www.zfzj.cn/2648.html