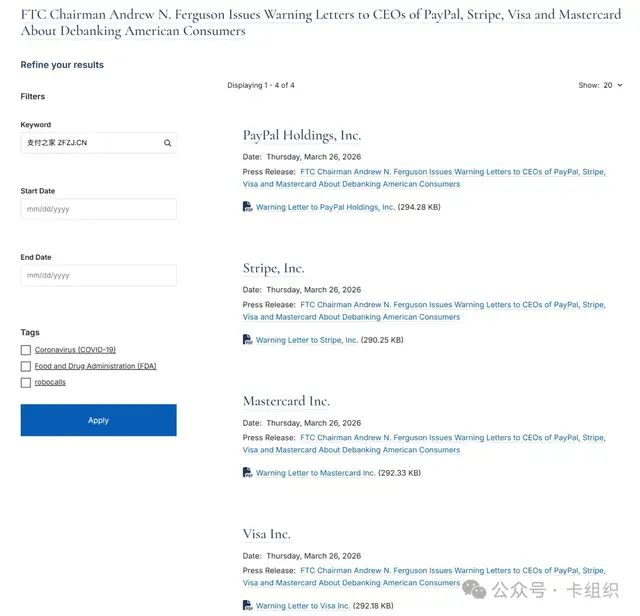

据支付之家消息,美国联邦贸易委员会3月26日向PayPal、Stripe、Visa、Mastercard四家公司负责人发出警告信。(阅读:四大支付巨头收“警告信”,支付行业要重新站队了)

FTC新闻稿写明,这一轮动作围绕“debanking American consumers”展开,核心指向是相关机构是否将美国消费者排除在金融服务体系之外。FTC同时提醒,任何将客户排除出金融产品或服务、或协助其他机构实施类似做法的行为,只要与服务条款或客户合理预期不一致,就可能违反《FTC Act》,并引发调查及潜在执法。

先把性质说清楚:这次不是罚单,也不是正式起诉。

FTC对warning letters的官方说明是,这类文件用于警告企业,其行为很可能违法;如果不立即停止,可能面临包括联邦诉讼在内的严重法律后果。同时,warning letters本身并不等同于正式执法行动,后续是否进入法律程序并不当然确定。

放到这次事件里看,FTC这一步仍属于监管提醒和提前划线。

这件事,Visa和Mastercard也被一并点名。PayPal和Stripe更接近支付平台或支付基础设施服务商,被纳入这一轮动作并不意外。

Visa和Mastercard则不同,它们并不是钱包平台,其核心位置是银行卡网络和卡品牌。FTC把这两家卡组织放进同一轮警告里,说明监管关注点已经不只停留在单一平台的账户管理,而是开始延伸到支付网络层面的责任边界。

Visa警告信里的表述更能说明问题。FTC称,Visa若拒绝、暂停或撤回对潜在或现有客户的服务,或协助其他金融机构实施类似行为,只要与其服务条款不一致,或构成不公平做法,就可能违反《FTC Act》。信中还写到,守法个人完整参与商业和公共生活,前提之一就是能够进入并使用金融系统。对应到卡组织,这意味着外界今后再看银行卡网络,关注点恐怕不会只停留在品牌、发卡、受理和跨境覆盖上,网络责任、规则边界和客户可得性也会被放进更高层级的讨论中。

FTC并不是临时起意把卡组织和支付平台一起点名,而是在沿着同一条监管思路继续往前推。

只要一家公司处在支付入口、网络连接或交易处理的关键位置,它面对的就不只是效率、覆盖和规模问题,规则一致性和基础设施责任也会被同步放大。

这次FTC没有改写Visa和Mastercard的现有业务规则,也没有直接作出处罚决定,但已经把一个问题摆到了台前。

未来围绕卡组织的讨论,很难再只停留在网络能力和品牌扩张上,网络责任、规则边界和支付入口属性,都会越来越多地进入监管与市场视野。

这里是卡组织,关注信用卡、卡组织与支付清算体系的关键变化。

来源丨支付之家(ZFZJ.CN)·卡组织 (观点仅供参考)

未经允许,严禁转载。发布者:卡组织 转载或引用请注明出处:https://www.zfzj.cn/9220.html