观点评论

-

嘉联支付公开动态费率专利,POS机费率管理正在变细

嘉联支付近日公开一项“动态费率配置”的发明专利,内容涉及费率规则生成、预验证、多维校验和配置管理。单看专利本身,这还不是面向商户的调价通知,但它指向的方向已经比较清楚,支付机构正在把费率管理从人工配置、静态维护,推进到更细分、更动态的系统化运营。对POS机商户而言,未来费率未必一定更高或更低,但更可能因行业、渠道、活动和风险水平不同而出现更明显差异。

-

金融法草案征求意见,反洗钱监管被写入金融基础法

3月20日,司法部、中国人民银行、金融监管总局、中国证监会、国家外汇局就《中华人民共和国金融法(草案)》公开征求意见,征求意见时间截至4月19日。(草案全文,请后台回复关键词“ 金融法草案 ”获取) 公开信息显示,这部草案共11章95条,被定位为金融领域基础性法律,内容覆盖金融机构、金融监管、金融风险处置以及金融发展与安全等多个板块。 对反洗钱领域而言,草案…

-

草案公布,“非银行支付机构”被明确纳入“金融机构”范畴!

3月20日,司法部、中国人民银行、金融监管总局、中国证监会、国家外汇局就《中华人民共和国金融法(草案)》向社会公开征求意见,征求意见时间截至4月19日。 公开信息显示,这部草案共11章95条,被定位为金融领域基础性法律。 支付之家注意到,其中一处值得重点留意的表述是,草案明确将支付结算纳入金融活动,同时将 非银行支付机构 列入 金融机构 范围。 这并不只是定…

-

总有人在假装做支付,最高检点出一门25亿元“伪聚合支付”生意

最高检公开披露一起25亿元信用卡套现案。涉案人员打着“聚合支付”幌子创建App,通过虚构商户和虚构交易将信用卡额度转入本人储蓄卡。支付之家结合公开资料梳理发现,案件匿名主体与仁杰(上海)网络技术有限公司及“君安付”存在较强对应关系。

-

首次!数字人民币钱包,被财付通写进信用卡还款协议

财付通修订《信用卡还款平台服务协议》时,将数字人民币钱包明确纳入信用卡还款业务的扣款账户范围。与公开可查的过往版本相比,这一表述此前并未出现。对普通用户而言,短期内还款习惯未必马上改变,但这说明数字人民币正进一步进入更具体的支付产品场景,未来信用卡还款页面中的账户选择,或许会比现在更多一步。

-

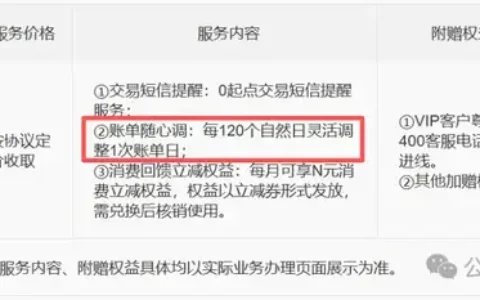

中信信用卡,把“改账单日”做成了一门生意

中信信用卡将于4月18日起上线“随心用”优选增值服务,其中“账单随心调”最值得关注。和普通权益调整不同,这次中信卖的不是“能不能改账单日”,而是更高频地改账单日。账单日不仅关系到账单管理和还款便利,也会影响消费进入哪一期账单、免息期长短和当期还款压力。原本偏账户管理属性的功能,被重新做成收费能力,这正是这则公告最有意思的地方。

-

支付行业突然发现,对手已经不是“人”了

AI支付刚被高调拥抱,AI诈骗已经先一步升级。国际刑警组织称,AI增强型诈骗获利已达传统手法4.5倍。企业在配数字员工,骗子也在配,支付风控面对的对手正从“人”变成“系统”。最危险的变化,不是交易更异常了,而是越来越多风险交易,看起来一点都不异常。

-

很多人都搞错了!微信零钱、支付宝余额,根本不是“存款”

“微信零钱不受存款保险保护”引发争议,不只是因为一句协议提示,而是很多人一直没有把微信零钱、支付宝余额、余额宝、零钱通和银行存款真正分清。它们看起来都像“余额”,也都能用于日常消费和转账,但背后的制度安排并不相同。本文从普通用户最容易混淆的几个问题入手,拆开支付账户余额、货币基金类资金管理服务与银行存款之间的边界,把这件事一次讲明白。

-

微信支付线下物料焕新,我更在意那新增的“一蓝一红”色块

支付之家注意到,微信支付最近上线了2026年线下物料合作方案,覆盖支付码牌、点餐码牌、码牌音箱等多类线下场景物料。 若只看公告,这似乎只是一次常规的物料更新。 但把新版物料与过去的旧版物料放在一起看,会发现这次变化并不止于“换个样子”。 旧版微信支付物料的表达方式相对直接,无论是收款二维码、门贴,还是点餐码牌,核心逻辑都很清晰:用醒目的微信绿色和明确的功能提…

-

一张浦发高端信用卡,为什么能两年悄悄扣走7200元年费?

一张平时已很少使用的高端信用卡,两年被扣7200元年费;另一边,一项每月20元的增值服务费又连续扣了多年。 等持卡人真正发现问题时,不是因为提前收到了清晰提醒,而是因为银行来电提示账单即将逾期。 近期,媒体曝光的这起浦发信用卡收费争议,之所以迅速引发关注,并不只是因为金额高。 更让人不舒服的,是几件事同时挤到了一张账单上:卡片早已不常用,权益感受明显走弱,费…