天亿马收购星云开物的交易又往前走了一步。

随着2025年全年数据和中介补充意见披露,这笔近12亿元并购到底买了什么、值在哪里、风险落在哪,也开始变得更清楚。

天亿马早在2025年12月12日就披露了重组草案,2026年1月27日又披露了审核问询函回复及草案修订稿;到了3月,相关中介材料和全年财务口径进一步补齐。

两轮草案的交易骨架并未改写,收购标的仍为星云开物98.5632%股权,交易作价仍为11.885053亿元,股份与现金对价、业绩承诺等核心安排保持一致。

去年12月,这笔交易进入市场视野时,外界首先看到的是一家上市公司拟收购一家支付产业链中的非持牌服务商。

到现在,草案之外的补充材料把更多细节补了出来,星云开物靠什么赚钱、客户来自哪里、交割为何这样安排、后续靠什么保障履约,都比此前清楚得多。

支付之家认为,天亿马看中的,并不是传统意义上的单一收单外包费,而是围绕自助设备场景形成的一整套交易组织能力。星云开物的收入已覆盖基础SaaS、增值SaaS、会员服务、收单外包服务和数字增值服务,背后对应的是设备接入、商户服务、支付接口协同和持续收费能力。

近12亿元买下的,也不只是一家公司,而是一张能够持续承接交易、组织场景和沉淀收入的收单外包网络。

所以,这笔交易与支付行业相连的部分,仍落在星云开物的收单外包服务上。

草案披露,星云开物面向第三方持牌支付机构,提供特约商户引荐、交易信息转接等经中国支付清算协会备案的收单外包服务。

进入上市公司体系的,也不止星云开物一个主体,广州宝点、易普乐、亦强科技、杭州东晙、星拓科技、乐爽信息等公司也已披露持有相关备案回执。围绕自助设备场景展开的收单外包服务,已经形成多主体备案、分场景落地的业务结构。

补充法律意见书把星云开物2025年的客户结构写得更具体。

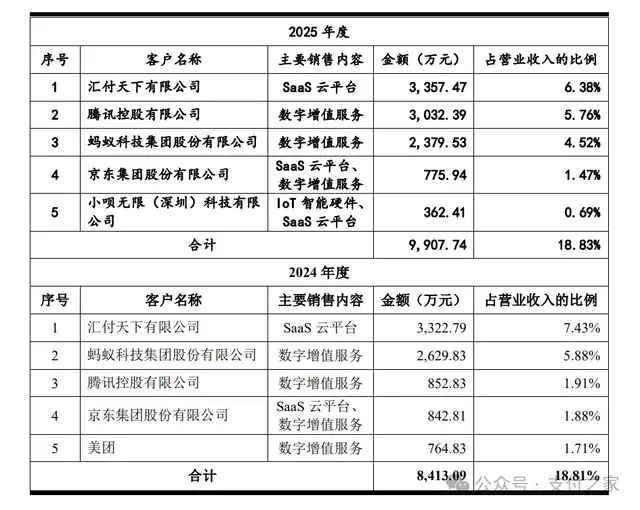

前五大客户中,汇付天下有限公司对应SaaS云平台收入3357.47万元,占营业收入6.38%;腾讯控股有限公司对应数字增值服务收入3032.39万元,占比5.76%;蚂蚁科技集团股份有限公司对应数字增值服务收入2379.53万元,占比4.52%;京东集团股份有限公司对应SaaS云平台和数字增值服务收入775.94万元。

放在支付产业链里看,这组名单很能说明问题。星云开物的收入已经深度嵌入支付机构、平台公司和场景运营方的合作体系,收单外包只是其中一层,SaaS和数字增值服务已经一起构成主要变现来源。

草案和财务顾问报告也把星云开物的经营轮廓写得更完整。其收入结构覆盖基础SaaS、增值SaaS、会员服务、收单外包服务和数字增值服务,业务已延伸到设备接入、商户服务、用户运营和支付接口协同等多个环节。

在支付之家分析师Leon看来,这类公司的演进方向已经越来越清楚。拓商和交易转接之外,围绕场景接入、SaaS运营、会员服务、支付接口和数字增值展开的平台化能力,正在一起进入资本市场的定价视野。

自助设备场景的价值,也在这次材料里被写得更具体。

草案列出的应用场景包括交通枢纽、商业消费、居民生活、校园生活、公共服务和商务办公,设备覆盖自动售货机、按摩椅、闸机、娃娃机、扭蛋机、充电宝、共享洗衣机、电动自行车充电桩、新能源汽车充电桩等。

场景分散,交易高频,商户管理和支付接入又要求标准化,这类业务一旦跑出规模,系统服务费、接口协同和增值收入就会一起放大。

这一轮中介材料里提到,星云开物要先由股份有限公司变更为有限责任公司,再实施股权交割。财务顾问报告写明,陈耿豪、杨凯然、张杰波、胡俊、王佳等人为标的公司董事,在股份公司状态下,其股份转让要受《公司法》关于任职期间每年转让比例的限制,不利于一次性完成交割。报告同时列举了恒丰纸业、元力股份、道恩股份、友阿股份、梦网科技等案例,说明这种安排并非孤例。中介还明确表示,这一变更涉及的税费很小,主要是工商变更代办费用,不确定性较小,不会对本次交易或估值造成重大不利影响。

客户结构对应的是变现路径,资质体系和合规状态补足了这家公司持续经营的基础。补充法律意见书显示,星云开物续发了信息安全管理体系认证证书、信息技术服务管理体系认证证书,新增质量管理体系认证证书;星云开物和广州宝点在2025年12月都通过了高新技术企业复审,广州宝点还在2026年1月拿到了信息系统安全等级保护备案证明三级。补充核查期间,星云开物及子公司未受到任何行政处罚,不存在重大诉讼、仲裁案件,主要资产不存在抵押、质押、查封、冻结等权利受限情形。从补充材料看,系统、安全和持续合规能力,已经和渠道能力一起构成这类公司的经营门槛。

到了2025年全年口径,这笔并购的成色也更容易被衡量。财务顾问报告披露,备考口径下,交易前天亿马2025年营业收入为4.77亿元,交易后增至10.03亿元;交易前归母净利润为748.96万元,交易后增至1.041466亿元;基本每股收益由0.11元提升至1.55元。

与之对应,星云开物2025年度按约定口径计算的扣除非经常性损益后的归母净利润为9559.33万元,超额完成当年承诺559.33万元,并计提279.66万元超额业绩奖励。

履约保障安排也被写得更细。业绩承诺方通过本次交易取得的上市公司股份采取30%、35%、35%的分期解锁机制。补充协议要求陈耿豪、杨凯然、张杰波、胡俊、王佳等核心管理层在业绩承诺期内继续任职,并约定了较强的竞业限制。财务顾问报告还写到,业绩承诺方信用记录良好,不存在失信被执行或大额到期债务未清偿情形。

对天亿马而言,这笔交易买下的是股权,后续能否把场景、人和经营能力一起留下,同样关键。

风险没有消失。文件反复提示,星云开物收益法评估值为12.1亿元,较经审计后归母净资产增值649.77%。交易完成后,上市公司合并报表预计将新增10.488838亿元商誉,占2025年末备考合并报表总资产和归母净资产的比例分别为36.51%和74.79%。业绩补偿覆盖率为40.83%,如果后续利润明显低于承诺,补偿金额仍无法覆盖全部交易对价。

资产质量、团队稳定、场景持续性和整合效果,后面都会被继续盯着看。

此次被装入上市公司体系的,已不只是自助设备接入能力,也不只是几张收单外包备案回执。

被一起纳入重组交易和估值框架的,是一套围绕设备、SaaS、会员、支付接口、数字增值服务运转的经营结构,是一张能够持续承接交易、组织场景和沉淀收费能力的收单外包网络。

去年12月草案把交易框架摆了出来,这一轮补齐全年数据和中介补充意见后,交割逻辑、客户结构、资质门槛、履约保障和经营成色也一起被摆上了台面。

至于交易最终能否完成,仍要看深交所审核和证监会注册结果。

这里是支付之家,关注支付表象之下的规则差异与逻辑变化,提供支付科技领域增量信息。

来源丨支付之家(ZFZJ.CN)·之家哥(观点内容仅供参考)

未经允许,严禁转载。发布者:支付之家 转载或引用请注明出处:https://www.zfzj.cn/9368.html