反洗钱网注意到,财付通于2026年2月28日发布公告,称已修订《微信支付用户服务协议》,并注明协议将于公告届满30日起生效,版本信息显示生效日期为2026年3月30日。

相比以往版本,最值得反洗钱领域关注的集中在第二章新增的2.6及其子条款:围绕风险分类分级管理、交易目的与性质识别、业务关系动态监测,以及在异常情形下的风险处置,形成了一套更完整的条款结构,把部分原本更偏“风控流程层”的安排,前移到了用户可见的合同文本中。

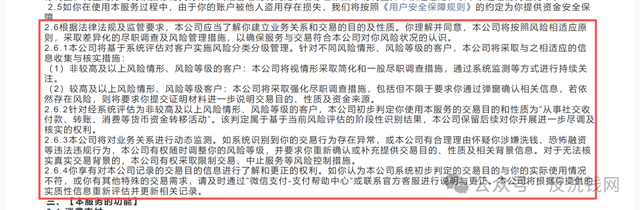

2.6条款首先把合规目标说得更直白,基于法律法规及监管要求,机构需要了解用户建立业务关系和交易的目的及性质,并将按照风险相适应原则采取差异化的尽职调查及风险管理措施。这样的表述,与反洗钱工作中常见的“客户尽职调查(CDD)+持续关注(Ongoing Monitoring)”框架是一致的:先形成对客户与业务关系的基本认识,再在关系存续期间持续更新风险判断;当风险抬升时,尽调强度也随之抬升。

在2.6.1里,这种“按风险强弱配置核验强度”的逻辑被进一步分层写明。条款将客户划分为“非较高及以上风险”与“较高及以上风险”两类,并对应不同措施:前者以简化或一般尽调、系统监测持续关注为主;后者进入强化尽调路径,包括但不限于要求用户通过弹窗确认相关信息,若风险仍未解除,则要求提交证明材料,进一步说明交易目的、性质及资金来源。把“弹窗确认”“补充材料”写成条款化动作,实质上是将强化尽调(常被行业称为EDD)的触发方式与配合义务更清晰地固化下来。

2.6.2则把“交易目的/性质识别”首次在主协议层面给出更明确的口径,对经系统评估为非较高及以上风险的客户,机构初步判定其使用服务的交易目的和性质为“社交收付款、转账、消费等货币资金转移活动”,并强调这一判断属于阶段性识别结果,机构保留后续进一步尽调及核实的权利。对反洗钱实践而言,交易目的与性质并不是一次性填报的信息,而是业务关系风险画像的组成部分;当交易行为、交易对手、资金路径出现变化时,既有判断也可能被重新评估。

在2.6.3中,协议把动态监测与风险升级处置的链条写得更集中,机构将对业务关系进行动态监测;如系统识别到交易行为存在异常,或机构有合理理由怀疑用户涉嫌洗钱、恐怖融资等违法违规行为,有权随时调整风险等级,并要求用户重新确认或补充提供交易目的、性质及相关背景信息;对于无法核实真实交易背景的,有权采取限制交易、中止服务等风险控制措施。对用户而言,这意味着“是否还能继续使用服务”的判断,可能不只取决于单笔交易是否顺利通过校验,更取决于交易背景能否形成可解释、可核实的闭环;对机构而言,这段条款为持续关注、风险升级与处置措施提供了更清晰的文本依据。

与风险处置并列出现的,是2.6.4对“了解与更正权”的明确,用户可以对机构记录的交易目的信息进行了解和更正;如认为系统初步判定与实际使用情况不符,或存在其他特殊交易需求,可通过“微信支付-支付帮助中心”或官方客服进行说明与更正,机构将根据用户提供的实质性信息重新评估并更新相关记录。把“更正入口”写进协议,至少在规则层面给出了纠偏路径:当风险识别出现偏差、正常交易被频繁触发核验时,用户不必只停留在“被动受限”的状态,也有机会通过补充解释与材料,让系统与人工复核回到同一事实基础上。

在反洗钱网看来,2.6体系所呈现的核心信号并不复杂,风险为本的尽职调查与持续关注,不再仅以内部机制的方式运行,而是以更完整的条款形态对用户进行告知与约束。

对支付机构而言,条款化有助于降低争议成本、统一处置口径;对用户而言,条款化带来的变化不是“风控更严或更松”,而是更容易理解触发点与处置路径。

后续更值得跟踪的,仍是执行层面的细节,风险等级的解释性、补充材料的边界、以及更正流程的顺畅程度——这些将直接决定“合规要求”与“用户体验”能否在高频零售支付场景里实现可持续的平衡。

这里是反洗钱网,聚焦反洗钱、反金融犯罪与合规治理领域的增量信息,点滴行动助力反洗钱工作。

来源丨反洗钱网(AMLCN.COM) 观点仅供参考

未经允许,严禁转载。发布者:反洗钱网 转载或引用请注明出处:https://www.zfzj.cn/8467.html